Nuovi massimi! L’euforia è palpabile e leggendo i titoli degli ultimi giorni sui principali mezzi di informazione finanziaria che titolano a tutta pagina che il mercato azionario, dopo ben due anni, ha fatto registrare i nuovi massimi, sembrerebbe tutto rosa e fiori, quando invece, scavando un po’ più a fondo e non fermandosi in superficie, emergerebbero almeno due tematiche: la prima riguarda chi o cosa ha registrato i nuovi massimi e la seconda se è effettivamente così raro che i mercati registrino nuovi massimi.

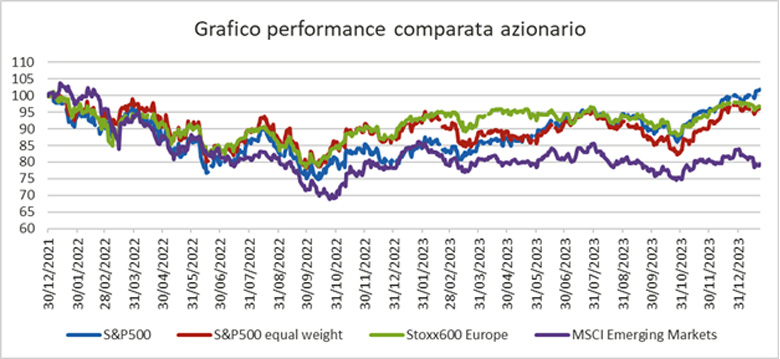

Partiamo dalla prima, chi o cosa ha registrato i nuovi massimi. I mercati finanziari sono molto America-centrici e solitamente, quando si parla di mercati azionari, il riferimento è l’indice S&P500, quello che racchiude le large cap americane. Ebbene sì, effettivamente questo indice, dopo ben due anni, ha superato i massimi che erano stati registrati ad inizio gennaio 2022 e questa è sicuramente una buona notizia per gli investitori ma, scendendo più in profondità, appare chiaro come la positività non sia stata equamente distribuita su tutto il mercato, con tantissime sacche ancora nettamente sotto ai massimi registrati ormai oltre due anni fa. In effetti, sia analizzando lo stesso mercato azionario americano sia mercati azionari di altre regioni del mondo, appare chiaro come gran parte della performance positiva di questo ultimo anno sia stata registrata da pochi settori e titoli, come ad esempio quelli legati al tema dell’intelligenza artificiale (grafico performance comparata azionario).

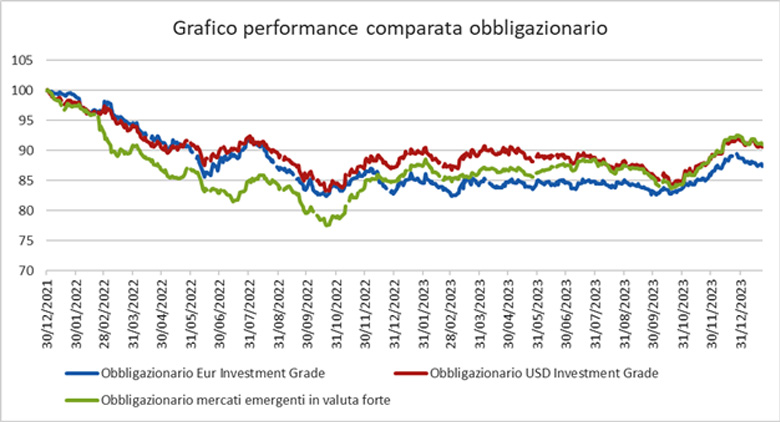

Ancora più evidente come nuovi massimi non siano stati affatto registrati dai principali mercati obbligazionari, che rimangono in una situazione di drawdown tra il 10% ed il 15%, sebbene in lento e graduale recupero rispetto ai minimi (grafico performance comparata obbligazionario).

Pertanto, appare evidente come portafogli bilanciati, ben diversificati, e senza elevati dosi di rischio specifico, si trovino molto probabilmente ancora in una situazione di ribasso rispetto a due anni fa, prevalentemente a causa della componente obbligazionaria. Non è tutto oro quello che luccica quindi!

La seconda tematica a cui si faceva cenno era se fosse così raro che i mercati azionari registrino nuovi massimi e qua, sia dal punto di vista empirico che teorico, la risposta è un secco no. In effetti, i mercati azionari sono composti dalle società presenti in tutto il mondo ed investendovi si ha appunto accesso alla performance di dette società. Il mondo, come è sempre avvenuto, fino a che esisterà nella forma attuale, progredirà ed è la stessa natura umana che anche solo inconsciamente vuole migliorare il proprio status quo e pertanto, investendo sui mercati azionari, si ha accesso alle innovazioni più brillanti dell’umanità, che comportano produzione di ricchezza e con essa un rialzo fisiologico – chiaramente nel medio-lungo periodo- dei corsi dei mercati azionari, cosa empiricamente sempre avvenuta!

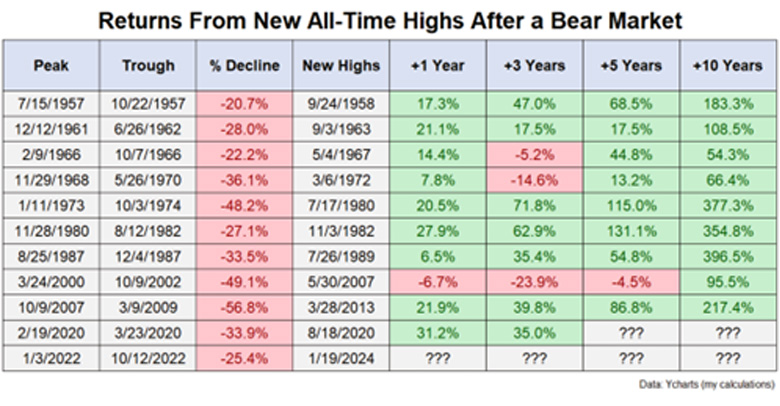

Interessante quindi analizzare empiricamente quanto sia rara la messa a segno di nuovi massimi sui mercati azionari (tabella nuovi massimi) e soprattutto cosa succede dopo il raggiungimento di nuovi massimi (tabella futuro)!

In sostanza, cosa apprendiamo da queste analisi? Che nei prossimi anni è altamente probabile che si realizzeranno tanti nuovi massimi, intervallati però anche da dolorosi ribassi. No pain no gain!

COME SI SONO COMPORTATI I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

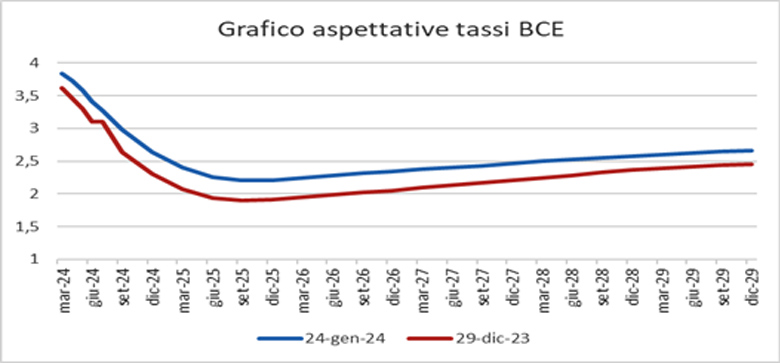

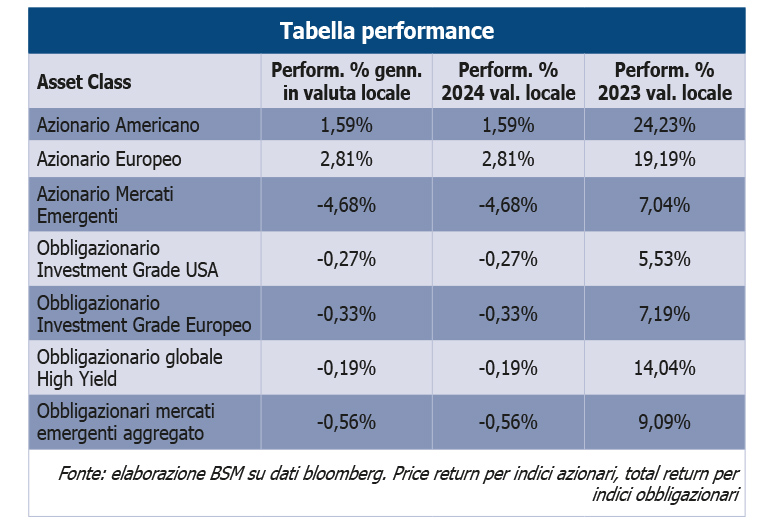

Dopo l’ultima parte dell’anno da poco conclusosi che si era rivelata estremamente brillante, con tassi di interesse in forte discesa, spread di credito in contrazione e mercati azionari al rialzo, il nuovo anno è iniziato ad un ritmo più moderato e meno euforico, con una certa dose di negatività sui mercati obbligazionari (tuttavia stemperata da un atteggiamento abbastanza accomodante delle principali banche centrali e dall’annuncio di minori emissioni obbligazionarie governative negli USA per il primo trimestre) che stavano – e probabilmente ancora stanno – scontando un allentamento della politica monetaria più veloce di quello che appare invece più probabile razionalmente (grafico aspettative tassi). Performance invece variegate (buone per gli USA e per l’Europa mentre malissimo per la Cina, che deve fare ancora i conti con la crisi del settore immobiliare ed una situazione demografica non idilliaca) sui mercati azionari.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Si è appena concluso un mese davvero ricco di eventi. Partendo dalla politica, in America le primarie del partito repubblicano tenutesi in diversi stati, hanno visto il nettissimo trionfo di Donald Trump che quindi, salvo problematiche legali, sarà il contendente repubblicano alle elezioni presidenziali di novembre. In Asia, le elezioni a Taiwan hanno consegnato un risultato molto bilanciato: presidenza al candidato anti-Cina e parlamento al partito più pro-Cina.

Sul fronte banche centrali, la BCE ha lasciato invariati i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi rispettivamente al 4,50%, al 4,75% e al 4,00%, mentre la FED li ha lasciati invariati nel range 5,25%-5,50%, lasciando intendere come non è atteso un ribasso nemmeno durante la riunione di marzo.

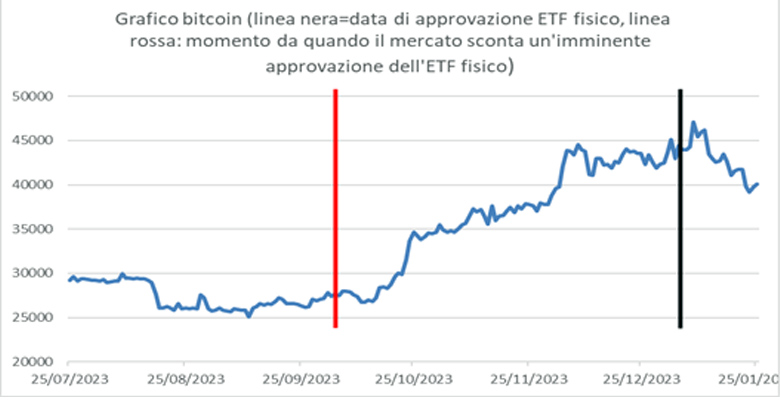

Da segnalare, infine, l’approvazione da parte della Securities Exchange Commission degli ETF sul bitcoin fisico, che in teoria potrebbe portare maggiori flussi sullo strumento, ma che si è rivelato un vero caso di scuola del “buy the rumour, sell the news”, in sostanza “compra prima che l’evento si avveri (grafico bitcoin).

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

Se guardiamo ai dati macroeconomici più classici, come crescita del PIL (che in America è cresciuto del 3,3% annualizzato nel quarto trimestre), inflazione e disoccupazione (tutti dati ritardati) la condizione di salute appare sicuramente non malvagia ma anzi parecchio buona!

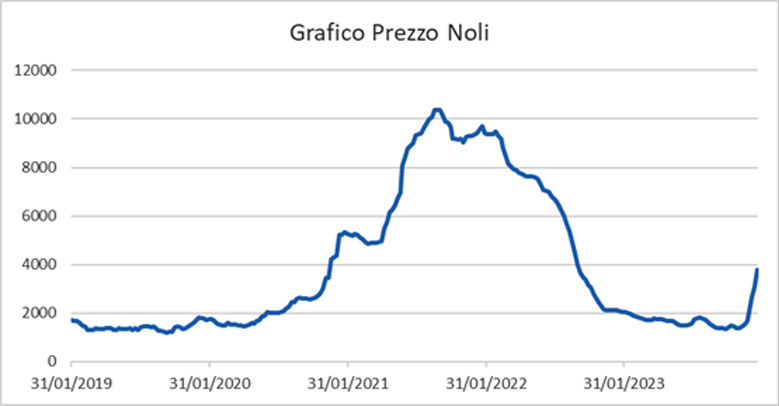

Tuttavia, il ritardo temporale con cui la politica monetaria agisce sull’economia (i rialzi dei tassi effettuati nell’ultimo anno e mezzo si faranno sentire) ma soprattutto il possibile risveglio dell’inflazione, principalmente a causa delle tensioni geopolitiche nel Mar Rosso che hanno già fatto registrare un sensibile aumento del prezzo dei noli (grafico prezzo noli), dopo che i prezzi erano scesi ai livelli precedenti alla pandemia. Tale dinamica, se non rientrerà in breve tempo, porterà a catena un aumento dei prezzi, partendo dal settore dei beni per poi espandersi anche a quello dei servizi.

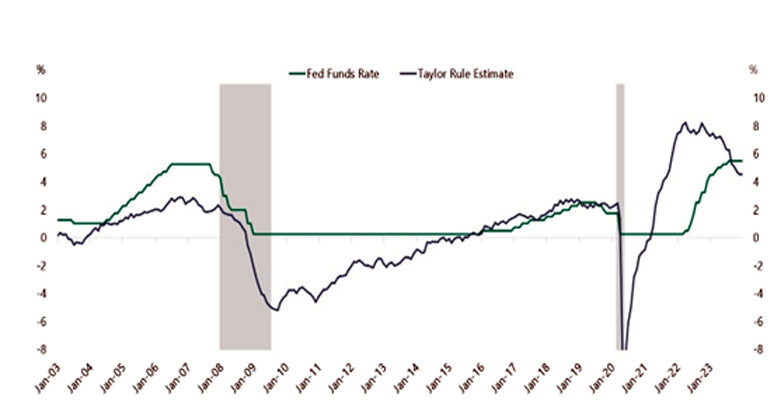

Questa situazione, inoltre, potrebbe sicuramente impedire alle banche centrali di procedere in maniera spedita ai tagli dei tassi di interesse, che invece attualmente potrebbero essere giustificati (grafico taylor rule).

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

L’attenzione principale anche in febbraio sarà rivolta all’evoluzione del contesto geopolitico, soprattutto in Medio Oriente, in quanto un peggioramento della situazione impatterebbe prepotentemente sull’inflazione, che poi a catena avrebbe implicazioni non solo sulla crescita ma soprattutto sulla politica monetaria, che come ben sappiamo ha una grande incidenza sull’andamento degli attivi finanziari!

Un occhio sempre attento inoltre sarà rivolto agli eventuali stimoli all’economia che potrebbero arrivare in Cina e che gioverebbero alla ripresa dei mercati emergenti nel loro complesso ed alla prosecuzione della pubblicazione dei risultati aziendali del quarto trimestre 2023, finora in chiaroscuro.

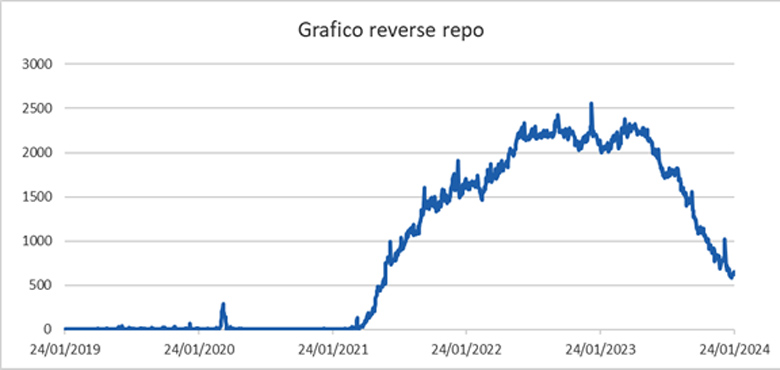

Infine, inizierà ad essere sempre più importante monitorare attentamente la condizione delle riserve bancarie negli USA, dinamica questa che permetterà di capire come e se continuerà il processo di riduzione del bilancio della FED, la banca centrale americana. Infatti, sotto a determinati livelli di riserve, gli ingranaggi del sistema finanziario iniziano a scricchiolare. In tal senso, appare utile guardare il calo degli attivi parcheggiati nella “reverse repo facility” (grafico reverse repo) della FED (un ritorno verso allo zero potrebbe essere sintomo di una imminente fine del processo di riduzione del bilancio).

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli in peggioramento su tutte le classi di investimento, soprattutto sul mercato azionario e sull’obbligazionario con maggiore rischio di credito. Per quanto riguarda più nello specifico i mercati obbligazionari, nonostante valutazioni più care rispetto al mese scorso, il segmento Investment Grade mostra ancora valori interessanti che quindi, in considerazione dei livelli di partenza, ha buone probabilità di offrire discrete performance prospettiche.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

I mercati finanziari appaiono decisamente forti nel momento in cui si scrive ma sappiamo molto bene come gli stessi, nel breve periodo, si muovano un po’ come un elastico, che può essere “tirato” solamente fino ad un certo punto oltre al quale ci scappa di mano e si contrae. In sostanza, quando i mercati iniziano ad essere troppo tirati, occorre un periodo di pausa e rintracciamento, molto spesso scatenato da un qualche fattore. In questo momento, vediamo una situazione di elastico abbastanza allungato e pertanto soprattutto sui mercati azionari dei paesi sviluppati (maggior valore è presente sugli emergenti, con la Cina che potrebbe essere una scommessa da potersi giocare, sempre con le dovute proporzioni), mentre la situazione su quelli obbligazionari appare più bilanciata, con la parte a breve della curva che, se sposiamo la tesi che le banche centrali saranno più lente nel processo di riduzione dei tassi rispetto a quanto scontato dai mercati, offre tanto valore.

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

3 – Mantenere l’esposizione all’obbligazionario privo di rischio di credito in linea al peso stabilito in sede di asset allocation strategica.

Relativamente al mercato valutario, ribadiamo quanto scritto a partire da ottobre sul cambio Eur-Yen Giapponese, confermando la nostra idea che posizioni lunghe sulla moneta nipponica appaiono sensate, in considerazione sia della sottovalutazione in termini fondamentali sia del probabile restringimento del differenziale dei tassi di interesse tra le due aree economiche.

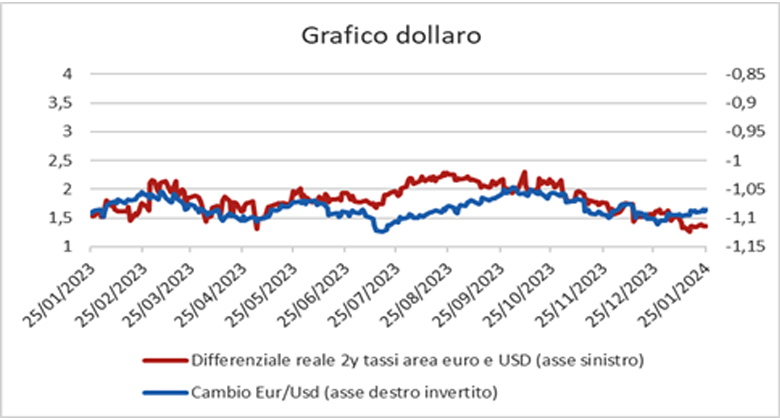

Il Dollaro Americano, infine, dopo il rally contro l’euro delle ultime settimane, appare ora in disallineamento rispetto al differenziale reale dei tassi di interesse (grafico dollaro) e pertanto, sempre rimanendo sull’esempio dell’elastico, appare plausibile un movimento a favore della moneta unica.