Il periodo pasquale, per i più piccini ma anche per chi, come chi scrive, è già parecchio cresciuto, è molto spesso sinonimo di abbuffate di cioccolato, sotto forma di uova.

Tale usanza sembra riconducibile al re Sole Luigi XIV che per primo, ad inizio ‘700, fece realizzare un uovo di crema di cacao dal proprio chocolatier di corte, trova però le sue radici già dal periodo medievale, in un misto tra paganità e cristianesimo, con l’uovo che diventa il simbolo che meglio coglie il significato del miracolo della Resurrezione di Cristo.

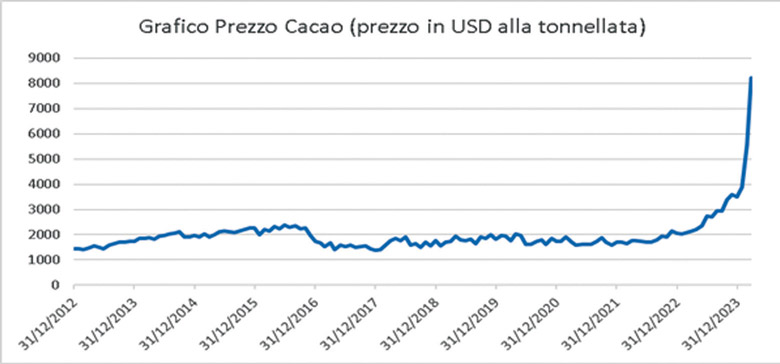

Purtroppo, le uova di Pasqua che quest’anno stiamo mangiando potrebbero avere un sapore meno dolce, visto l’andamento del prezzo del cacao (grafico prezzo cacao) che si è letteralmente impennato ed è sostanzialmente triplicato dall’inizio dell’anno, sfiorando il prezzo di 10.000 dollari americani a tonnellata!

La ragione di tale movimento apparentemente poco spiegabile va ricercata nel fatto che gran parte del cacao, circa il 45% del totale prodotto nel mondo, arriva dalla Costa d’Avorio e proprio lì nascono i problemi perché emerge come, soprattutto a causa dei cambiamenti climatici, di quel 45% ne manchi all’appello oltre il 35%. Le fave di cacao, in effetti, risentono dei cambiamenti climatici repentini e quest’anno caldo e freddo hanno agito negativamente. In aggiunta, incide anche il fatto che i prezzi molto bassi pagati ai coltivatori non hanno permesso di sostituire molte piante che erano state attaccate dai parassiti e che pertanto si trovavano già in una condizione di debolezza.

Questa premessa, con la consapevolezza che l’aumento del costo del cioccolato non impedirà comunque di farsi qualche “sana” e golosa abbuffata, presta però il fianco ad un discorso più ampio e generale, ovvero quello sull’inflazione e sulla politica monetaria.

Infatti, la storia del cacao, come accadde nel 2022 per il prezzo del gas e nel 2021 per il costo dei trasporti, ci insegna come nel mondo attuale, anche nel giro di pochissimo tempo, non è raro assistere a fiammate repentine dei prezzi, causate molte volte da contesti e situazioni particolari, a volte endogeni ed a volte esogeni e su cui la politica monetaria può farci ben poco, se non agire con l’obiettivo di ridurre la domanda aggregata con il serio rischio, però, di creare più danno che utile alla crescita economica nel suo complesso. Di conseguenza, i policy makers sono costretti a decidere come muoversi: 1) provare a ridurre la domanda aggregata con il rischio di non riuscire comunque a spegnere determinati focolai inflativi oppure, 2) guardare più alla big picture, lasciando magari correre determinati prezzi non affossando però la domanda che, in aggregato permette comunque all’economia di ben performare?

La sensazione, analizzando le ultime riunioni delle principali banche centrali, è che l’intenzione sia quella di muoversi seguendo le logiche del punto 2. In effetti, le ultime riunioni delle principali banche centrali hanno mostrato un atteggiamento relativamente morbido (la banca centrale svizzera ha addirittura già dato una sforbiciata ai tassi), segnalando come nel prossimo periodo i tassi di politica monetaria dovrebbero subire dei tagli, sebbene viste le proiezioni di crescita, inflazione e disoccupazione, non riviste al ribasso nel breve periodo, avrebbero potuto tranquillamente giustificare un approccio meno morbido.

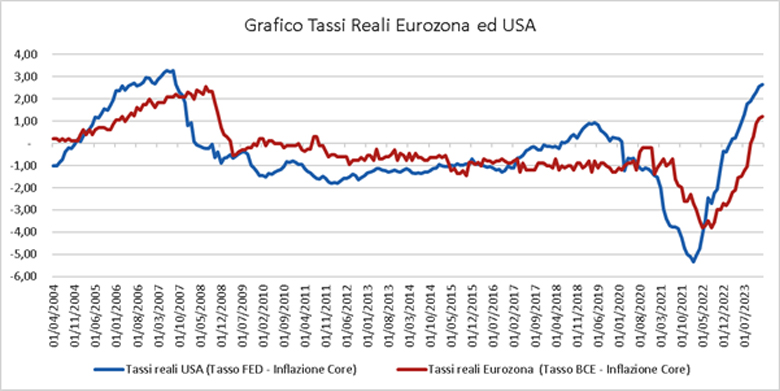

È parere di chi scrive che i banchieri centrali si stiano comunque muovendo discretamente bene. Infatti, dopo i rialzi dei tassi di interesse perpetrati da metà 2022, ci si trova al momento in una situazione di politiche monetarie tendenzialmente restrittive e tassi reali, quindi al netto dell’inflazione, positivi (grafico tassi reali Eurozona ed USA) ed anche superiori a quelli reali e pertanto, effettuare qualche taglio dei tassi in maniera preventiva, con l’obiettivo quello di abbassare la parte a breve delle curve dei tassi (che rimangono ancora invertite) potrebbe contribuire positivamente al mantenimento di una crescita economica dignitosa, consentendo anche alle fasce di popolazione maggiormente colpite dal rialzo dei tassi (si pensi ad esempio ai possessori di mutui a tasso variabile) di beneficiarne maggiormente.

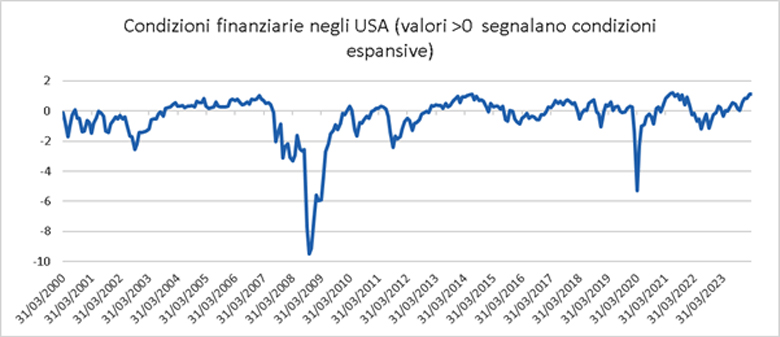

Il principale rischio di tale atteggiamento è che i mercati – come molto spesso accade in entrambi i sensi di marcia – si spingano troppo in avanti, scontando politiche monetarie eccessivamente espansive, con conseguente allentamento delle condizioni finanziarie (grafico condizioni finanziarie), con il rischio di gonfiare bolle speculative, cosa che obiettivamente, specialmente su taluni settori, si sta già verificando.

In tal senso, vale la pena anche considerare come un eventuale ribasso dei tassi di interesse di politica monetaria, potrebbe gettare ulteriore benzina sul fuoco, spingendo gli investitori a spostare investimenti parcheggiati in strumenti di liquidità (grafico liquidità) in strumenti con maggiore rischio di mercato, fungendo da volano per il prezzo degli assets finanziari e gonfiandoli ulteriormente.

COME SI SONO COMPORTATI I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

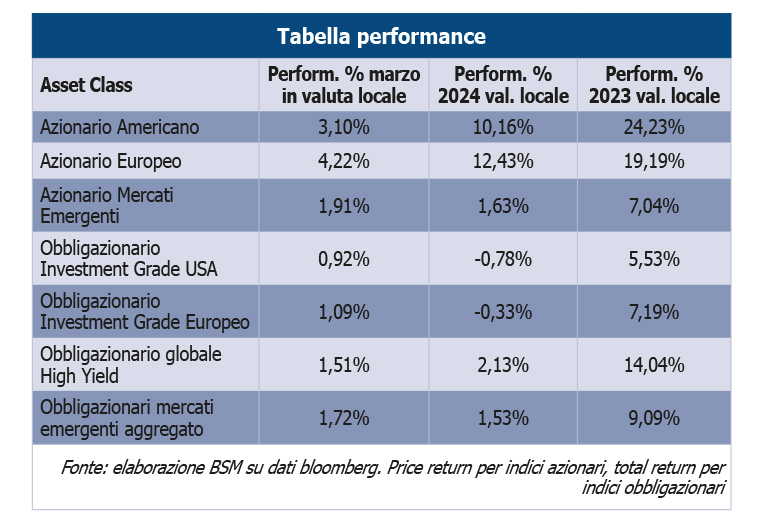

Con la conclusione del primo trimestre dell’anno è tempo di bilanci sui mercati finanziari ed il risultato è decisamente positivo (tabella performance). Infatti, anche il mese di marzo ha registrato risultati ampiamente positivi sulle principali classi di investimento, facendo quindi terminare la prima parte dell’anno con performance importanti, specialmente sulla componente azionaria, guidata in buona parte dai settori più sexy come quello dell’intelligenza artificiale oltre che da un contesto economico che rimane in discreta salute.

La componente obbligazionaria caratterizzata da una esposizione minore al rischio di credito, invece, sebbene abbia recuperato terreno nell’ultimo mese, rimane ancora debole, anche se la correlazione con la componente azionaria, sebbene rimanga positiva, stia diminuendo e questo è un buon segnale, specialmente per portafogli robusti e ben diversificati.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Mese intenso quello di marzo, iniziato con la definizione, da parte della Cina, del target di crescita per il 2024, fissato al 5%.

Se si esclude la ovvia e scontata vittoria di Putin alle elezioni presidenziali russe, che con l’88% dei voti si è assicurato la presidenza sino al 2030, il mese è stato condito dalle decisioni delle principali banche centrali, che hanno mostrato un atteggiamento tutto sommato molto morbido. In effetti, BCE e FED hanno lasciato invariati i tassi di interesse segnalando come, sebbene gli indicatori macroeconomici non mostrino particolari segnali di debolezza, sono all’orizzonte i primi tagli dei tassi, che si materializzeranno verosimilmente tra giugno e luglio.

La Banca Centrale Svizzera, a sorpresa, ha invece già proceduto a tagliare i tassi di interesse, portandoli al 1,5% dal precedente 1,75% mentre la Banca Centrale del Giappone, che era rimasta l’unica nazione con tassi di interesse ancora negativi, ha alzato i tassi per la prima volta dal 2007 ma solamente di 10 punti base, portandoli nel range 0-0,1%.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

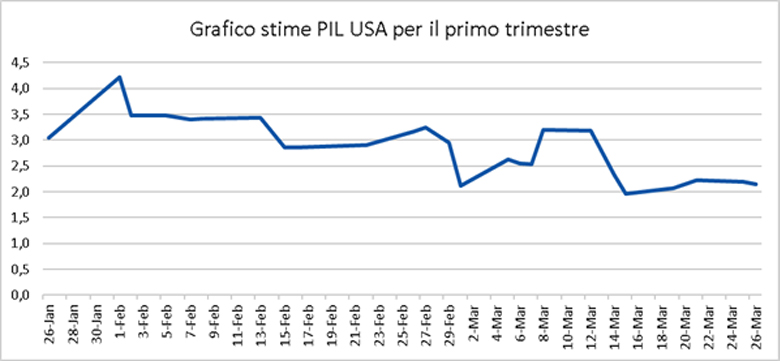

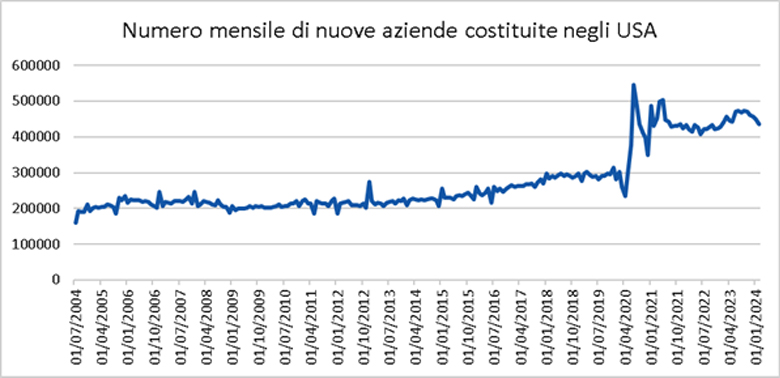

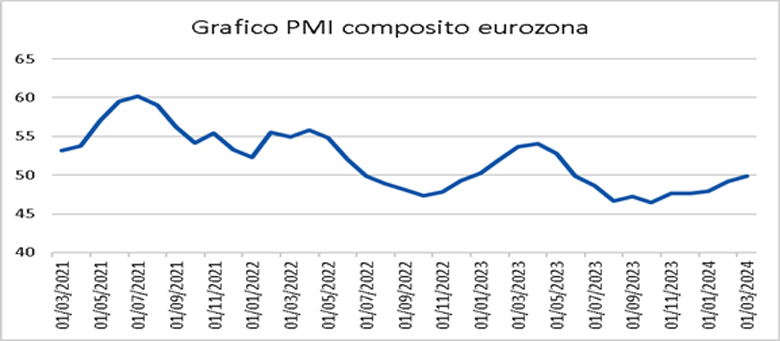

Il contesto macroeconomico rimane tutto sommato positivo e, salvo alcune sacche di difficoltà che si riscontrano ad esempio sul settore degli immobili commerciali, zavorrati dall’elevato costo dell’indebitamento, non si notano particolari crepe nelle principali aree geografiche, con l’America che continua a mostrare segnali di forza (grafico stime PIL USA e grafico nuove aziende USA) ed anche la zona euro che registra una tendenza in miglioramento (grafico PMI composito eurozona). Evidentemente, il superamento del periodo buio della pandemia, sembra avere risvegliato lo spirito animale degli attori economici.

Anche in Cina, sebbene la condizione di salute appaia più precaria, la sensazione è che il peggio sia ormai alle spalle e che il partito comunista, anche tramite una svalutazione competitiva della moneta locale, sia intenzionato a dare una spinta all’economia.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

In un mese privo di decisioni delle principali banche centrali, l’attenzione sarà principalmente rivolta alla pubblicazione dei dati macroeconomici del primo trimestre, che permetteranno di avere contezza circa la forza dell’economia globale.

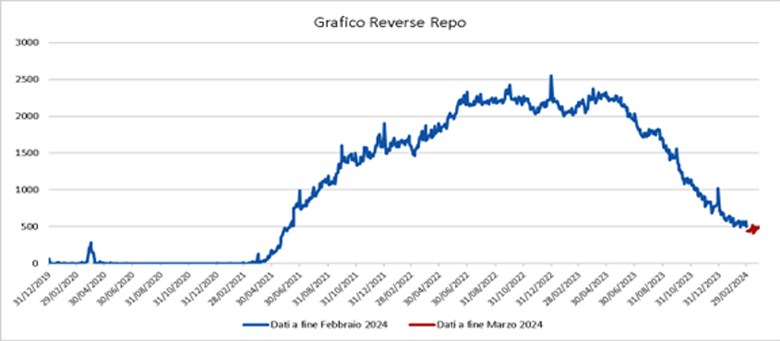

Con uno sguardo sempre rivolto anche al contesto geopolitico, con i conflitti in Ucraina ed Israele che potrebbero sempre portare a sorprese inaspettate, ribadiamo l’importanza di monitorare attentamente la condizione delle riserve bancarie negli USA, dinamica questa che permetterà di capire come e se continuerà il processo di riduzione del bilancio della FED, la banca centrale americana (che nell’ultima conferenza stampa ha fatto intendere che a breve potrebbe annunciare una “riduzione nel ritmo di riduzione del proprio bilancio”). Infatti, sotto a determinati livelli di riserve, gli ingranaggi del sistema finanziario iniziano a scricchiolare. Appare pertanto utile guardare la dinamica di calo degli attivi parcheggiati nella “reverse repo facility” (grafico reverse repo) della FED, in quanto un ritorno verso lo zero potrebbe essere sintomo di una imminente fine del processo di riduzione del bilancio.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli in peggioramento un po’ su tutte le classi di investimento, con le valutazioni sul mercato azionario e sull’obbligazionario con maggiore rischio di credito decisamente non a buon mercato. Anche il segmento Investment Grade, con valori sopra alla mediana di lungo periodo, inizia ad essere abbastanza tirato.

Tale analisi ci fa comprendere come le performance attese nel medio periodo non siano, partendo dai livelli attuali, così allettanti.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Trend is your friend… until it bends o, utilizzando la lingua di Dante, la tendenza è tua amica… sino a che non curva.

Come scritto anche lo scorso mese, infatti, su un orizzonte temporale di breve periodo il trend attuale, che appare molto forte, sembra lasciare ancora un po’ di spazio per ulteriori rialzi ma dall’altro lato è abbastanza palese come i mercati finanziari (in special modo l’azionario ed il segmento del credito di quello obbligazionario) appaiano alquanto tirati (grafico RSI) e pertanto soggetti ad una inversione (che potrebbe essere anche repentina) di tendenza, che potrebbe anche essere amplificata dai flussi di investimento trimestrali che i grandi investitori istituzionali eseguono sul finire di ogni trimestre, andando a vendere le classi di investimento che hanno performato meglio e comprando quelle che hanno performato peggio, per riportare i pesi di portafoglio in linea ai dettami delle rispettive asset allocation strategiche.

Come sempre scriviamo, pertanto, la strategia di investimento dovrebbe essere calibrata in base a quelli che sono gli obiettivi di investimento e gli orizzonti temporali. Non è infatti detto (anzi è decisamente plausibile) che su un portafoglio con un determinato orizzonte di temporale si possa decidere di acquistare una asset class mentre su un altro con un altro orizzonte temporale si possa decidere di vendere la stessa asset class.

Considerato il tutto a 360 gradi, per il prossimo periodo in dettaglio si consiglia di:

1 – Ridurre l’esposizione azionaria mantenendola nella parte bassa del range stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

3 – Mantenere l’esposizione all’obbligazionario privo di rischio di credito in linea al peso stabilito in sede di asset allocation strategica.

L’obiettivo continua ad essere quello di utilizzare poi durante l’anno, non appena i mercati finanziari registreranno una flessione (cosa statisticamente molto probabile durante l’anno), il sovrappeso di liquidità derivante dalle scelte di cui sopra con il lusso, comunque, di percepire intanto un tasso non disdicevole sul cash. Da non disdegnare, inoltre, per chi ne avesse la possibilità, l’acquisto di opzioni PUT, anche deep out of the money, in virtù dei bassi livelli di volatilità implicita, che rendono tali strumenti a buon mercato.