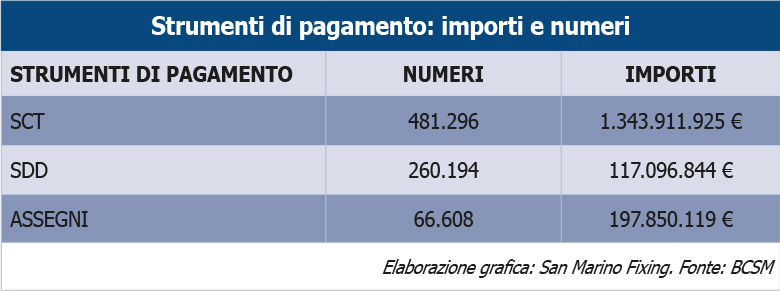

Con riferimento all’insieme degli strumenti di pagamento canalizzati sulla RIS (SCT, SDD e assegni), segnala BCSM, da gennaio a settembre 2023, il sistema bancario ha trasmesso i seguenti dati: 481.296 SCT per un importo totale di 1.343.911.925 euro, 260.194 SDD per un importo di 117.096.844 euro e 66.608 assegni per un importo totale di 197.850.199 euro.

IL SISTEMA DEI PAGAMENTI

Il sistema dei pagamenti è costituito dall’insieme degli strumenti, infrastrutture, soggetti e norme che consentono il trasferimento della moneta da un operatore all’altro. Lo Statuto di BSCM, Legge 29 giugno 2005 n. 96 e successive modifiche, all’art. 37 e all’art. 38, attribuisce alla stessa le funzioni di gestione, di regolamentazione e di supervisione del sistema dei pagamenti della Repubblica di San Marino. La Banca Centrale, nell’ambito della gestione del sistema dei pagamenti nazionale, consente la canalizzazione degli strumenti di pagamento quali i Sepa Credit Transfer (SCT), i Sepa Direct Debit (SDD) della Pubblica Amministrazione allargata e gli assegni, nonché gli incassi e pagamenti della Tesoreria di Stato e gli incassi dell’Esattoria di Stato. Tale canalizzazione è resa possibile avvalendosi della comunicazione interbancaria garantita dall’utilizzo della Rete Interbancaria Sammarinese (RIS) e grazie al servizio di Scambio dei Recapiti Domestici (SRD) che si svolge presso la sede della Banca medesima. Attraverso il servizio SRD, le banche sammarinesi scambiano gli assegni nazionali, i documenti e la corrispondenza secondo tempi e modi appositamente regolamentati; in particolare, per lo scambio degli assegni nazionali, negoziati e tratti su banche sammarinesi, è condizione necessaria la perfetta corrispondenza tra la materialità e i relativi flussi contabili e immagini canalizzati attraverso la RIS.

CARATTERISTICHE

Il bonifico SEPA (in sigla SCT – SEPA Credit Transfer) è un trasferimento di denaro effettuato all’interno dell’Area unica dei pagamenti in euro tra due titolari di conto corrente bancario. Richiede l’indicazione da parte del pagatore dell’IBAN del beneficiario, cioè la stringa alfanumerica identificativa del conto di destinazione.

La legge prevede che il bonifico venga eseguito, di solito, nel tempo massimo di un giorno lavorativo. Entro tale termine la somma è trasferita e accreditata sul conto corrente del beneficiario. Il termine decorre dalla data di ricezione dell’ordine di bonifico da parte del prestatore di servizi di pagamento del pagatore.

L’addebito diretto in sigla SDD (SEPA Direct Debit) è un servizio di pagamento offerto dalle banche e da altri prestatori di servizi di pagamento (PSP), utile per pagare in forma automatica, anche per una sola volta o in forma ripetitiva e a scadenza predeterminata, le società o i privati che forniscono beni o erogano servizi (le bollette di luce, gas o telefono, o anche pagamenti per finanziamenti).

È possibile ottenere questo servizio se si è titolari di un conto di pagamento (conto corrente bancario o postale), di una carta “conto”, oppure di una carta di credito.

Per effettuare pagamenti con addebito diretto SEPA, il cliente deve autorizzare la società che fornisce l’utenza o il servizio, firmando un mandato di pagamento. A ogni scadenza, il beneficiario inoltrerà l’ordine di pagamento e il prestatore di servizi di pagamento del debitore lo eseguirà, addebitando gli importi sul conto del cliente, senza chiedere ogni volta il suo consenso.

L’assegno infine è un documento prestampato che riporta la denominazione “assegno bancario” oppure “postale”, oppure “circolare” e il nome della banca che lo ha fornito. È pagabile “a vista”, cioè può essere riscosso dal beneficiario al momento della presentazione allo sportello della banca che lo ha emesso.