Complessità e velocità la fanno sempre più da padrone nell’attuale contesto economico e finanziario. Se solo fino a poche settimane fa il pericolo ed il problema principale sulla bocca di tutti era l’inflazione, è bastata la pubblicazione di qualche dato macroeconomico che ha mostrato come i prezzi stiano salendo ad un ritmo meno elevato rispetto al recente passato e di quanto ci si attendeva, per far si che diversi commentatori abbiano già iniziato a parlare di possibile deflazione e chiaramente, anche i mercati finanziari, non se lo sono fatti dire due volte ed hanno festeggiato a caviale e champagne, facendo registrare ottime performance sia sul fronte azionario che su quello obbligazionario.

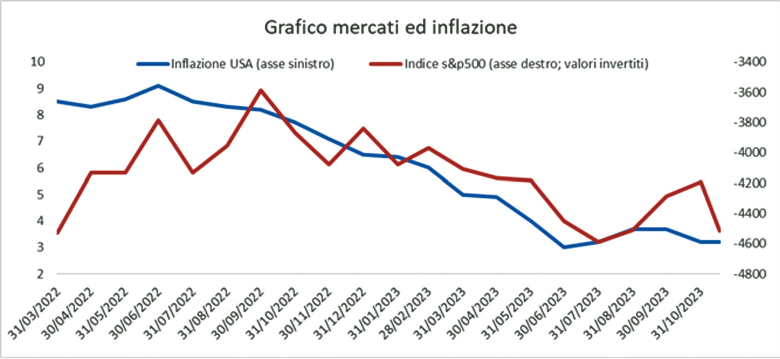

In effetti, l’andamento delle principali classi di investimento, negli ultimi due anni, è stato guidato in buona parte dall’andamento dei livelli inflazionistici, come ben visibile dal grafico “mercati ed inflazione”, che mostra l’andamento dell’indice azionario S&P500 e quello dei prezzi al consumo negli USA.

Tutto sommato, la velocità con cui cambiano i paradigmi non dovrebbe ormai sorprenderci più di tanto, avendo vissuto, soltanto negli ultimi tre anni, una pandemia sanitaria a livello mondiale, due guerre ai confini con l’Europa ed il passaggio dall’aberrazione dei tassi negativi ad un contesto di rialzo dei tassi di interesse tra i più rapidi di sempre!

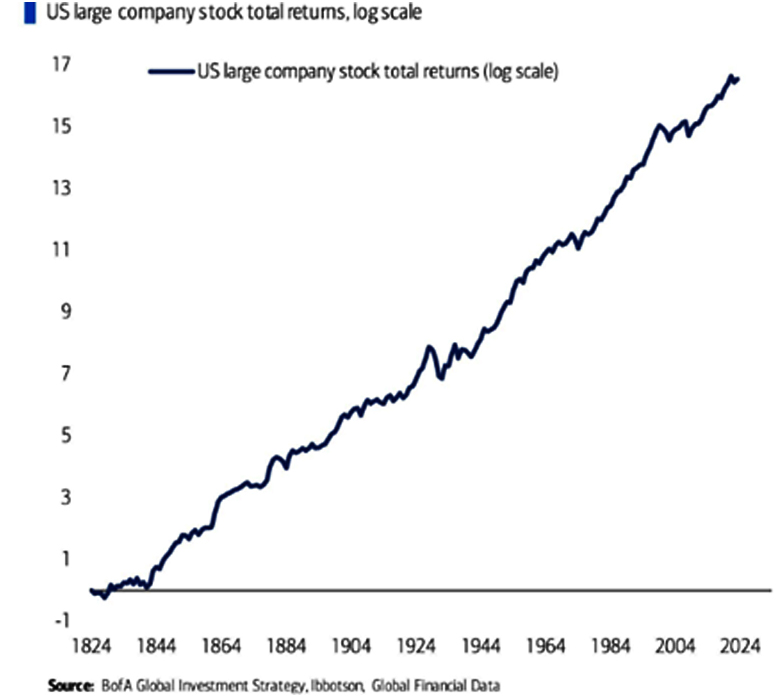

Risulta pertanto fisiologico e normale, per qualsiasi essere umano, sentirsi molte volte confusi e smarriti in questo mondo super veloce, governato da logiche e processi di difficile lettura ma che, soprattutto, non ci danno il tempo di comprenderle a fondo prima di divenire già obsolete. In tale contesto, l’unica strategia vincente, sia come esseri umani che investitori, è quindi quella di concentrarsi più sulla sostanza delle cose e meno sul rumore di fondo, sempre con la consapevolezza di come l’andamento dei mercati finanziari nel breve periodo sia dettato per lo più da variabili randomiche e sulle quali poco possiamo fare, ma che invece, nel medio-lungo periodo e con una corretta pianificazione e strategia finanziaria, saremo in grado di raggiungere quegli obiettivi che possiamo tranquillamente porci con un grado di confidenza elevato. Infatti, se non sposiamo idee catastrofiche (e poco probabili), è indubbio che i mercati finanziari nel lungo periodo sono destinati a crescere, visto che l’essere umano, per sua natura, continuerà come è sempre successo a volere migliorare il proprio stile di vita, contribuendo perciò ad un miglioramento della crescita economica, rendendo i normali ribassi temporanei del mercato quasi impercettibili (grafico lungo periodo).

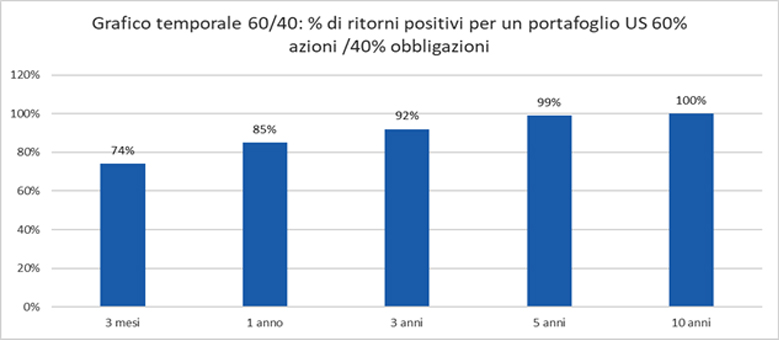

D’altronde, senza il bisogno di scomodare strategie di investimento troppo complesse, è empiricamente provato come anche un banale portafoglio bilanciato tra azioni ed obbligazioni, se mantenuto in essere per lassi temporali anche non lunghissimi, permette di avere un’elevatissima probabilità di performance positive (grafico temporale 60/40).

COME SI SONO COMPORTATI I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

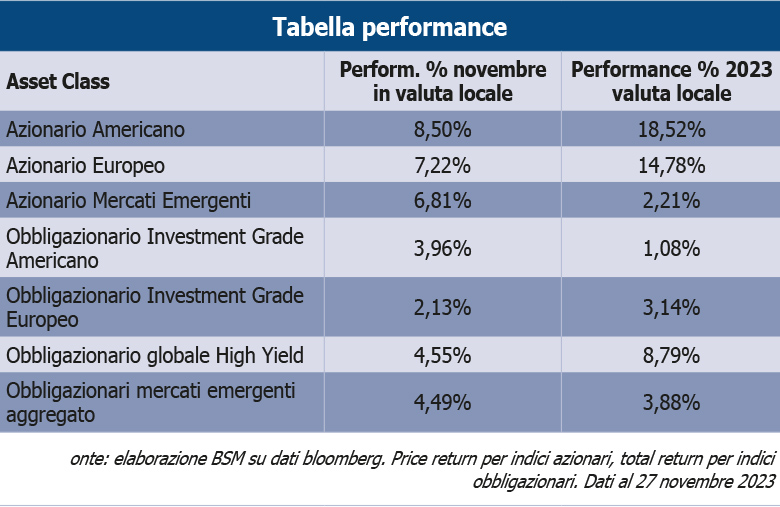

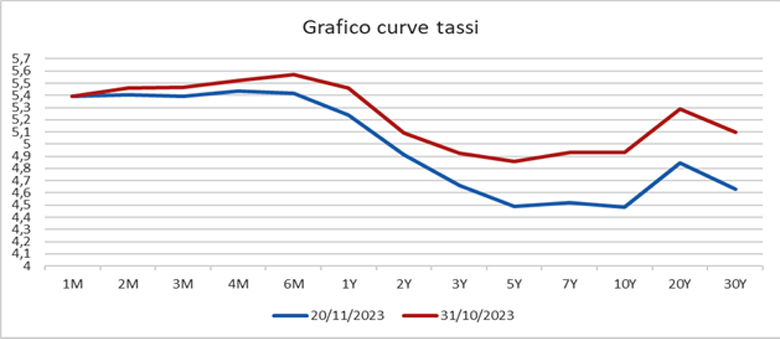

Dopo tre mesi di negatività, la pubblicazione dei dati sull’inflazione al consumo del mese di ottobre, che ha mostrato segnali incoraggianti e che ormai non è così lontana dal target del 2% perseguito dalla banche centrali dell’eurozona e degli USA, unita probabilmente ad una allocazione estremamente prudente da parte degli investitori ed all’annuncio del tesoro americano su una diminuzione del ritmo di emissione di carta a lungo termine, ha portato ad una repentina inversione di tendenza nell’andamento delle principali classi di investimento (tabella performance), con tassi di interesse in repentino calo (grafico curve tassi), mercati azionari in rimbalzo e dollaro americano in indebolimento.

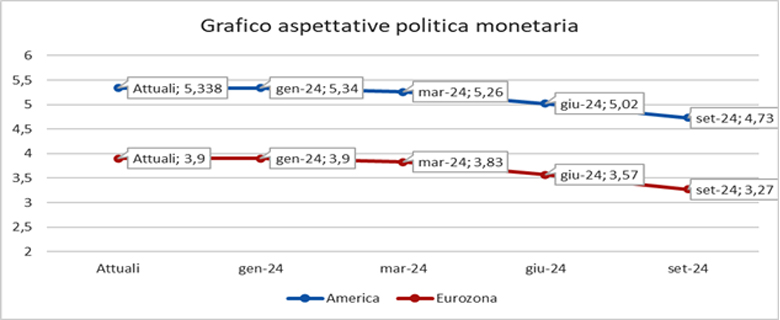

In effetti, anche le aspettative sulla politica monetaria futura hanno subito un notevole riprezzamento, con attese per tagli dei tassi, sia in America che in Europa, già da inizio 2024 (grafico aspettative tassi politica monetaria), un atteggiamento probabilmente troppo aggressivo e che potrebbe dare luogo a delusioni, con tutte le conseguenze del caso.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Sul fronte della politica monetaria, come previsto, ad inizio novembre la banca centrale americana ha lasciato invariati i tassi di riferimento nel range 5,25%-5,50% e quella inglese al 5,25%.

Relativamente invece al contesto macroeconomico, da segnalare la pubblicazione del PIL in eurozona per il terzo trimestre, che ha mostrato un calo dello 0,1% rispetto al trimestre precedente (la crescita rispetto al terzo trimestre 2022 si è mantenuta a +0,1%) ed in Giappone dove, principalmente a causa di consumi privati deboli ed investimenti aziendali in contrazione, si è registrato un calo dello 0,5% rispetto al trimestre precedente.

In America, da segnalare anche la pubblicazione del sondaggio condotto dalla FED sull’accesso al credito relativo al terzo trimestre (il Senior Loan Officer Opinion Survey on Bank Lending Practices), che ha mostrato una situazione in chiaroscuro ma in miglioramento rispetto ai trimestri precedenti, sintomo questo di come le condizioni di accesso al credito potrebbero avere già toccato il punto peggiore di questo ciclo.

Dal lato della politica, si segnala la vittoria dell’ultraliberista Javier Meleie alle elezioni nazionali in Argentina: tra i suoi cavalli di battaglia la dollarizzazione dell’economia e la chiusura della banca centrale.

Infine, per quanto riguarda la geopolitica, durante il mese è continuato – senza però particolari escalalations – il conflitto tra Israele ed Hamas nella Striscia di Gaza.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

Il 2023 ha sorpreso positivamente per la resilienza dei diversi attorni economici, in un contesto di elevata inflazione e tassi di interesse in forte rialzo. Tale resilienza è stata sicuramente garantito dagli stock di risparmi che i cittadini privati avevano accumulato negli anni precedenti e dall’oculato rifinanziamento effettuato a tassi molto bassi da parte del mondo corporate.

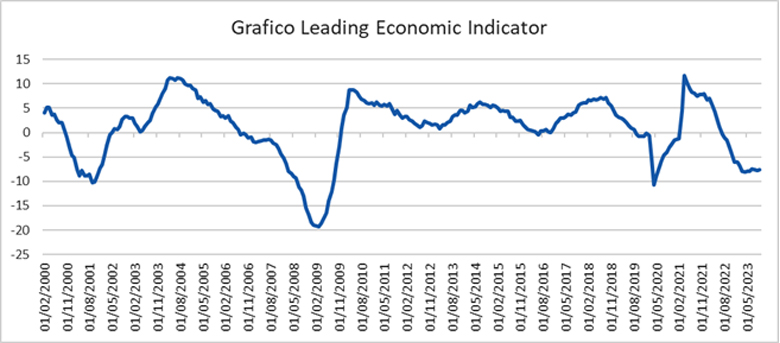

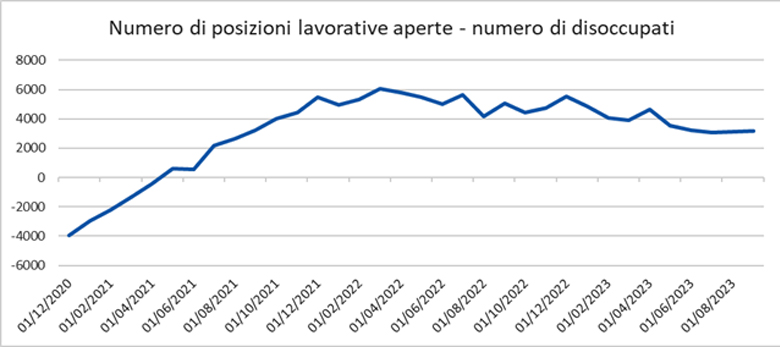

Ora, però, ci troviamo in una situazione decisamente diversa e sotto tanti aspetti più complicata. Se infatti appare abbastanza ovvio come la politica monetaria sia molto vicina al punto di massima pressione, siamo verosimilmente di fronte ad un periodo di calo dell’attività economica, come mostrato sia dagli indicatori anticipatori del ciclo (grafico Leading Economic Indicator) sia da un mercato del lavoro che sta perdendo forza (grafico mercato del lavoro); in effetti, le probabilità che il ritardo temporale con cui solitamente la politica monetaria dispiega i propri effetti sull’economia si faccia sentire appaiono abbastanza elevate.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

L’attenzione, anche durante il mese di dicembre, sarà rivolta all’evoluzione del contesto geopolitico, soprattutto in Medio Oriente, ed alle decisioni delle banche centrali sulla politica monetaria. I prezzi delle attività finanziarie scontano un periodo di pausa lato tassi di interesse e pertanto un discostamento dalle attese – che appare tuttavia poco probabile – potrebbe riverberarsi in maniera anche violenta sulla price action.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli in peggioramento su tutte le classi di investimento, soprattutto sul mercato azionario. Per quanto riguarda i mercati obbligazionari, nonostante valutazioni più care rispetto al mese scorso, il segmento Investment Grade mostra ancora valori interessanti che quindi, in considerazione dei livelli di partenza, ha buone probabilità di offrire discrete performance prospettiche.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Lo scorso mese suggerivamo di mantenere un leggero sottopeso di azionario (questa chiamata non ha pagato) ed incrementare il sovrappeso sul mercato obbligazionario governativo (questa ha invece pagato molto bene). Il potente rimbalzo registrato dai mercati finanziari nell’ultimo periodo, sebbene non ci abbia sorpreso più di tanto visto che i mercati iniziavano a stazionare in un contesto di ipervenduto, ha anticipato forse un po’ i tempi e pertanto il classico rally di fine anno appare a rischio. In effetti, appare invece più probabile da ora sino a fine anno un movimento laterale, magari con un lieve calo nella prima parte del mese ma con tendenza comunque improntata ad un leggero rialzo. Pertanto, anche in considerazione dei premi al rischio presenti attualmente sulle principali classi di investimento e del posizionamento di mercato, confermiamo il nostro suggerimento per un leggero sottopeso di azionario e di obbligazionario di credito per una diminuzione dell’esposizione all’obbligazionario governativo.

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

3 – Diminuire – aumentando la percentuale di liquidità – l’esposizione all’obbligazionario privo di rischio di credito, portandola in linea al peso stabilito in sede di asset allocation strategica.

Relativamente al mercato valutario, ribadiamo quanto scritto lo scorso mese sul cambio Eur-Yen Giapponese, confermando la nostra idea che posizioni lunghe sulla moneta nipponica appaiono sensate, in considerazione sia della sottovalutazione in termini fondamentali sia del probabile restringimento del differenziale dei tassi di interesse tra le due aree economiche.

Il Dollaro Americano, infine, dovrebbe invece rimanere debole anche nel prossimo periodo.