sito")

Viaggia in terreno positivo la raccolta totale del sistema bancario del Monte Titano che nel raffronto tra il secondo e il primo semestre 2023 ha registrato una variazione positiva di circa 67 milioni di euro (+1,2%), attestandosi a 5.733 milioni di euro. È uno dei dati di spicco del Bollettino informativo di Banca Centrale della Repubblica di San Marino, pubblicato nei giorni scorsi e che confermano la risalita dell’intero sistema bancario del Paese.

LA STRUTTURA DEL SISTEMA FINANZIARIO

Al 30 giugno 2023 nel Registro dei Soggetti Autorizzati risultavano iscritte 16 società di cui 5 iscritte nella sezione delle imprese finanziarie estere autorizzate all’esercizio di attività riservate nel settore dei servizi di pagamento in regime di PSSS, mentre erano 34 gli intermediari assicurativi e riassicurativi iscritti nel relativo registro. Rispetto al trimestre precedente è variato il numero dei soggetti iscritti nel Registro dei Soggetti Autorizzati (+4), mediante l’iscrizione di 1 istituto di pagamento e 3 Imprese Finanziarie Estere in regime di PSSS.

IN CRESCITA LA RACCOLTA DEL RISPARMIO

In particolare la raccolta del risparmio è aumentata di 12 milioni di euro rispetto al trimestre precedente, attestandosi a 3.610 milioni di euro (+0,3%). Con riguardo alle componenti del predetto aggregato, i debiti verso la clientela, pari a 2.557 milioni di euro, sono diminuiti di 35 milioni di euro (-1,4%) e i debiti rappresentati da strumenti finanziari, pari a 1.050 milioni di euro, risultano aumentati di 47 milioni di euro (+4,7%). La raccolta interbancaria invece risulta in aumento di circa un milione di euro. La raccolta indiretta ha evidenziato invece un aumento di 54 milioni di euro, attestandosi a 2.118 milioni di euro (+2,6%).

A fronte dell’aumento della custodia e amministrazione di strumenti finanziari (+47 milioni di euro) e della gestione di patrimoni mobiliari (+11 milioni di euro), Banca Centrale della Repubblica di San Marino rileva che si è registrata una riduzione di valore dell’attività di banca depositaria (-4 milioni di euro).

IN DISCESA GLI IMPIEGHI VERSO LA CLIENTELA

Per quanto riguarda gli impieghi verso la clientela, nel secondo trimestre 2023 gli impieghi lordi verso la clientela sono diminuiti di 51 milioni di euro, attestandosi a 1.913 milioni di euro. I crediti dubbi lordi, pari a 1.041 milioni di euro, sono risultati in calo di 45 milioni, sui quali ha inciso, prevalentemente, la riduzione delle sofferenze. Le sofferenze lorde, pari a 404 milioni di euro, risultano diminuite di 41 milioni. La variazione è riconducibile, in particolare, allo stralcio di crediti operati da taluni istituti di credito. Gli impieghi netti verso la clientela, pari a 1.175 milioni di euro, sono diminuiti di 20 milioni. I crediti in bonis netti sono diminuiti di 7 milioni di euro, attestandosi a 864 milioni, mentre i crediti dubbi netti (NPLs) si ragguagliano a 311 milioni di euro (-2 milioni rispetto al trimestre precedente).

Tra i crediti dubbi netti si rilevano sofferenze per 164 milioni di euro (-10 milioni), incagli per 85 milioni di euro (-3 milioni) e crediti ristrutturati per circa 61 milioni di euro (sostanzialmente invariati rispetto al trimestre precedente). Il coverage ratio sui crediti dubbi è pari al 70,1% (59,4% sulle sofferenze).

I crediti dubbi lordi rappresentano il 54,4% degli impieghi lordi (NPLs Ratio a valori lordi), mentre i crediti dubbi netti costituiscono il 26,5% degli impieghi netti (NPLs Ratio a valori netti).

Al 30 giugno 2023 poi il patrimonio netto del sistema bancario risulta pari a 307 milioni di euro, in aumento di 3 milioni rispetto al trimestre precedente.

LE SOCIETÀ DI GESTIONE E I FONDI COMUNI

A fine giugno 2023 i fondi comuni di diritto sammarinese gestiti dalle tre Società di Gestione erano pari a undici, di cui due istituiti ai sensi di specifici decreti nell’ambito di operazioni di ristrutturazione bancarie e un fondo in liquidazione di tipo chiuso alternativo e riservato a clientela professionale. Il patrimonio netto dei fondi comuni risultava pari a 169 milioni di euro, di cui 0,7 milioni di euro relativo al citato fondo chiuso in liquidazione, in diminuzione di 2 milioni di euro rispetto a fine marzo 2023.

Del citato importo di 169 milioni, la parte riferita ai menzionati 2 fondi di crediti in essere era pari a 59 milioni.

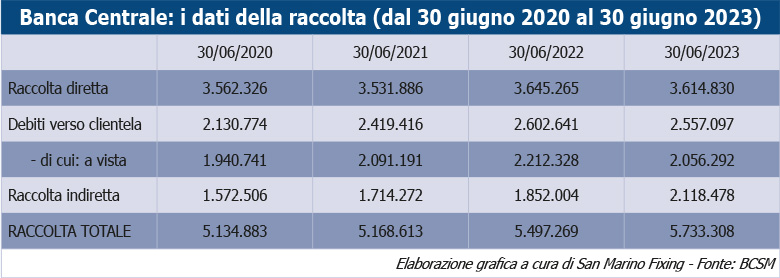

LE QUATTRO FOTOGRAFIE ALLARGATE

Più interessate, anche per capire meglio l’andamento del sistema bancario della Repubblica di San Marino, è la “messa a specchio” delle performance degli anni 2020, 2021, 2022 e 2023 alla data del 30 giugno. Come riportato nella tabella, la raccolta totale è passata da poco più di 5,1 miliardi di euro e oltre 5,7 miliardi di euro (nello specifico, al 30 giugno 2020 il totale è stato di 5.134.883 euro, al 30 giugno 2021 di 5.168.613, al 30 giugno 2022 di 5.497.269, al 30 giugno di quest’anno di 5.733.308 euro). A crescere maggiormente è stata la raccolta indiretta che da 1.572.506 euro di metà 2020 è schizzata a 2.118.478 euro alla fine del sesto mese del 2023. Meno “incisiva” invece l’accelerazione della raccolta diretta che nelle quattro “fotografie” ha avuto il seguente andamento: 3.562.326 euro al 30/06/2022, 3.531.886 euro al 30/06/2021, 3.645.265 euro al 30/06/2022 e 3.614.830 euro al 30/06/2023. Scomponendo le voci più rilevanti della “diretta” si può osservare che sono aumentati i “debiti verso la clientela” (i circa 2,1 miliardi del 30 giugno del 2020 sono diventati 2,4 dodici mesi più tardi, 2,6 miliardi al 30 giugno 2022 e 2,55 miliardi al 30 giugno del 2023). In aumento anche quelli “a vista”: 1,9 miliardi a metà 2020, 2 miliardi a metà 2021, 2,2 miliardi a metà 2022 e 2 miliardi a metà 2023.

Infine l’evoluzione del coverage ratio sui crediti dubbi: al 30 giugno 2020 è risultato pari al 63,3% mentre il coverage ratio sulle sofferenze è risultato pari al 64,5%; i crediti dubbi lordi a metà 2020 rappresentavano il 62,8% degli impieghi lordi (NPL Ratio a valori lordi), mentre i crediti dubbi netti costituivano il 38,5% degli impieghi netti (NPL Ratio a valori netti).

Al 30 giugno 2021 il coverage ratio sui crediti dubbi è stato pari al 63,8%, (65,2% sulle sofferenze); i crediti dubbi lordi rappresentavano il 60,8% degli impieghi lordi (NPL Ratio a valori lordi), mentre i crediti dubbi netti costituivano il 36,1% degli impieghi netti (NPL Ratio a valori netti).

Al 30 giugno 2022 il coverage ratio sui crediti dubbi era pari al 67,0% (67,3% sulle sofferenze); i crediti dubbi lordi rappresentavano il 58,5% degli impieghi lordi (NPLs Ratio a valori lordi), mentre i crediti dubbi netti costituivano il 32,0% degli impieghi netti (NPLs Ratio a valori netti).