Il mercato orso. In gergo finanziario, le locuzioni “mercato orso” e “mercato toro” vengono usate per esprimere contesti caratterizzati da mercati finanziari generalmente in calo e condizioni economiche non buone nel primo caso e mercati finanziari in ascesa con condizioni economiche buone nel secondo.

Per quanto riguarda i mercati azionari, un calo del 20% dai valori massimi viene utilizzato come soglia per classificare il mercato orso mentre per i mercati obbligazionari, sebbene non esista una soglia statica comunemente utilizzata, un calo del 10% dai massimi può sicuramente considerarsi uno spartiacque in tal senso. Ebbene, con la conclusione del primo semestre dell’anno, abbiamo ora la certezza che sia i principali mercati azionari sia i principali mercati obbligazionari si trovano nel bel mezzo di un mercato orso.

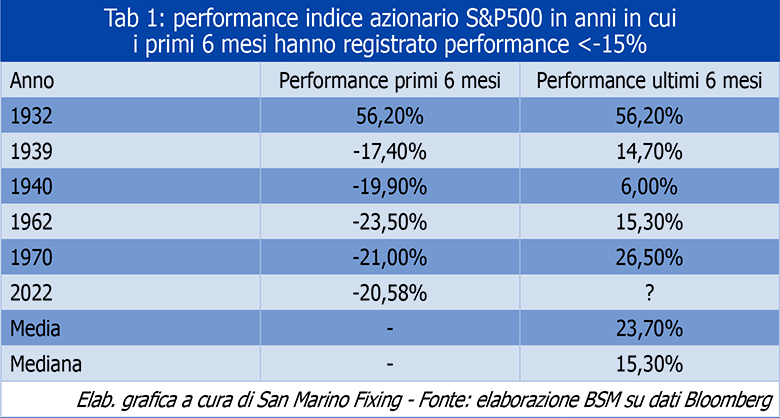

Se il passato è un dato di fatto e non si può cambiare, appare ora interessante cercare di capire cosa potrebbe succedere sui mercati finanziari da ora in avanti. Sebbene sia impossibile prevedere con certezza come si muoveranno i mercati finanziari su orizzonti temporali relativamente brevi, un’analisi di come il principale mercato azionario, l’S&P500 si è comportato nella seconda parte dell’anno dopo che i primi sei mesi avevano registrato una performance inferiore al -15%, ci fornisce quantomeno un motivo di serenità (tabella 1).

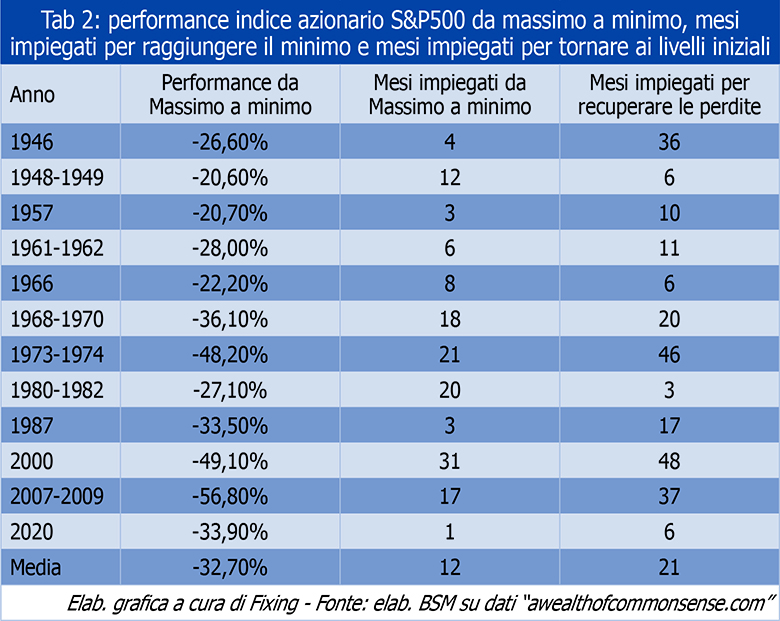

Interessante anche analizzare quanto tempo abbiano storicamente impiegato i mercati a raggiungere il punto di minimo e quanto tempo abbiano impiegato per recuperare le perdite (tabella 2).

Tali analisi ci confermano che l’attuale negatività di mercato, sebbene potrebbe acuirsi ulteriormente, non è molto lontana da quanto registrato mediamente durante momenti di particolare pressione ribassista. Arriverà quindi – questo è sicuro – un momento in cui inizierà una risalita che riporterà i mercati verso i massimi storici, sebbene tuttavia potrebbe volerci ancora del tempo ed il percorso potrebbe rivelarsi accidentato e non semplice. Tuttavia, e questo per gli investitori è sicuramente un aspetto positivo, è indubbio come i livelli a cui è ora possibile acquistare attività finanziarie è sicuramente più a buon mercato di quello al quale le si poteva acquistare solo pochi mesi fa!

I MERCATI FINANZIARI NELL’ULTIMO PERIODO

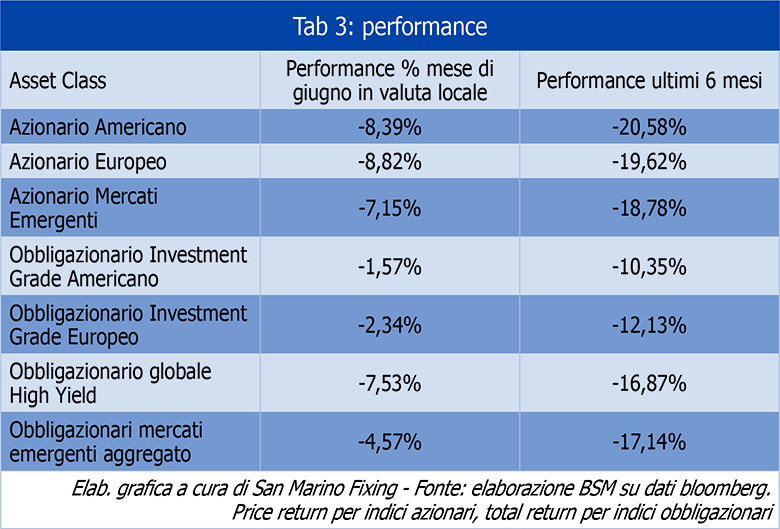

Il mese di giugno ha rispecchiato un po’ quello di maggio, con la prima parte decisamente negativa, alla quale però è seguita la seconda durante la quale l’andamento dei mercati ha mostrato un po’ di ripresa – sebbene effimera – guidata in parte da ricoperture tecniche, in parte dai ribilanciamenti di portafoglio ed in parte dalla consapevolezza di come le valutazioni su alcuni segmenti di mercati iniziano ad apparire non così malvagie. Le performance del mese sono state comunque pesantemente negative (tabella 3).

La negatività della prima parte del mese è stata innescata – come ormai da prassi quest’anno – dalle mosse delle banche centrali che, impaurite da livelli di inflazione non considerati più transitori, stanno adottando misure restrittive alle quali i mercati non erano più abituati. Pur tuttavia avendo consapevolezza di come i recenti aumenti dell’inflazione siano guidati perlopiù da problemi sul lato dell’offerta e da fattori esogeni (su cui le banche centrali non hanno potere), i banchieri centrali non possono stare fermi, pena anche la perdita di credibilità e pertanto hanno ora come obiettivo quello di ridurre la domanda (causando anche recessione economica se necessario), al fine di riportarla in linea con l’offerta. Il meccanismo è tutto sommato semplice: tassi più elevati rendono l’accesso al credito più costoso e quindi le aziende investono meno ed i consumatori spendono meno. Meno prosperità significa inoltre un aumento dei tassi di disoccupazione. Tassi di interesse più alti comportano infine cali dei mercati finanziari (flussi di cassa prospettici scontati a tassi più alti significano prezzi più bassi) e pertanto gli investitori sono più “poveri” e meno inclini a spendere. Tale processo, se non gestito in maniera perfetta, potrebbe pertanto portare ad una recessione economica.

GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO

L’ultimo periodo, se si esclude il default tecnico della Russia dovuto al blocco delle infrastrutture di pagamento da parte dei paesi occidentali (la Russia ha provato in tutti i modi ad effettuare i pagamenti agli obbligazionisti), non ha fornito novità particolari sul conflitto in Ucraina, che sembra destinato a durare ancora per molto tempo, mentre invece tanto è successo sul fronte delle politiche monetarie, con la banca centrale americana che ha alzato i tassi di 75 punti base (la prima volta dal 1994), portandoli nel range1,5%-1,75% dal precedente 0,75-1 per cento. Degne di nota anche le mosse della banca centrale svizzera, che ha alzato i tassi di interesse per la prima volta in 15 anni portandoli da -0,75% a -0,25% e della banca centrale inglese, che li ha alzati di 0,25% arrivando al 1,25%. Per quanto riguarda la banca centrale europea, il primo rialzo dei tassi di 25 punti base è atteso per la riunione del 21 luglio. Restando in Europa, vi è attesa anche per i dettagli sul piano anti-frammentazione, per calmierare il movimento di allargamento degli spread registrato su alcuni paesi periferici, Italia in primis.

Lato politica, da segnalare invece che in Francia, Emmanuel Macron ha perso la maggioranza assoluta. L’alleanza presidenziale Ensemble! ha ottenuto, sulla base dei risultati definitivi 245 deputati, un risultato molto lontano dalla maggioranza assoluta di 289 deputati e dalla maggioranza 2017 di 350 deputati.

LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE

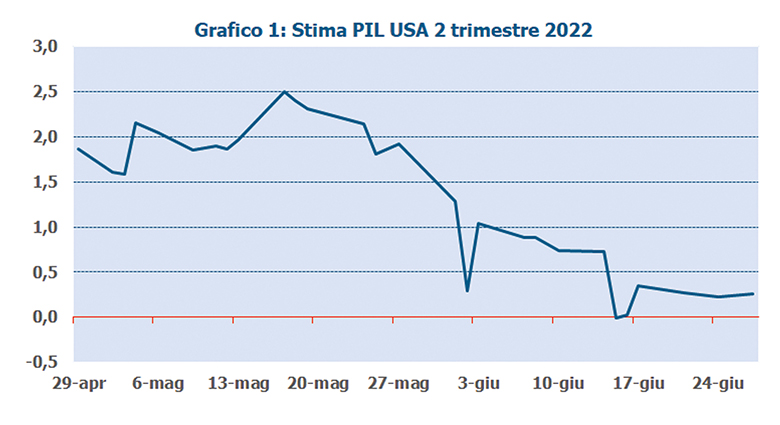

La situazione macroeconomica continua a mostrare segnali di debolezza, come anche confermato dalle recenti pubblicazioni degli indicatori “Purchasing Managers Index”, costituiti da sondaggi raccolti dai direttori degli acquisti delle aziende private. È infatti indubbio come livelli di inflazione elevati come gli attuali, uniti alle tensioni geopolitiche, stiano creando pesanti grattacapi sia al mondo corporate che a quello privato. Non è pertanto da escludere l’ingresso in recessione. Il grafico 1 mostra un modello sviluppato dalla Federal Reserve di Atlanta che stima l’andamento del PIL americano utilizzando come parametri di input diversi indicatori macro ed al momento segnala un valore vicino allo zero per il secondo trimestre (il primo trimestre ha visto crescita negativa e tecnicamente si ha recessione al secondo trimestre consecutivo di crescita sotto lo zero).

GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO

Dati macro, utili aziendali del secondo trimestre e banche centrali: saranno queste le tematiche che terranno banco durante il prossimo periodo. Come già scritto, la tendenza per quanto riguarda i dati economici e gli utili aziendali sembra al momento essere negativa, sebbene segnali incoraggianti potrebbero provenire proprio dai dati sull’inflazione, che potrebbe avere raggiunto il picco e dalle banche centrali, che complice il peggioramento delle condizioni finanziarie, potrebbero iniziare a mostrarsi meno aggressive nel processo di normalizzazione della politica monetaria. A tal proposito, è atteso un ulteriore rialzo dei tassi di 50 punti base da parte della banca centrale americana in data 27 luglio ed il primo rialzo dei tassi, di 25 punti base, da parte della banca centrale europea il 21 luglio.

Ovviamente anche durante il prossimo periodo lo sguardo continuerà ad essere rivolto ad est, per capire quali ulteriori pieghe prenderà il conflitto in corso in Ucraina.

COSA È LECITO ATTENDERSI NEL MEDIO PERIODO

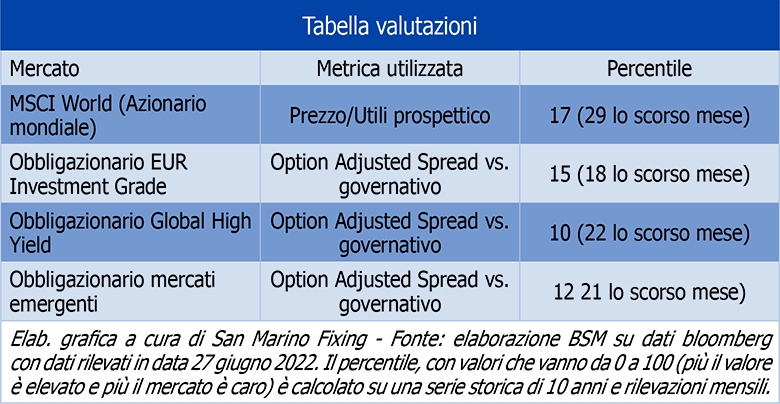

Come sempre è fondamentale dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra valori che non si vedevano ormai da tempo e che pertanto potrebbero rivelarsi interessanti nel medio periodo, anche sul settore obbligazionario, che ora offre rendimenti nominali accettabili.

COME ANDRANNO GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO

“Siamo in un momento di impasse. Lo scenario macroeconomico è complicato, ma i mercati finanziari potrebbero avere già scontato l’entrata in recessione dell’economia; recessione che al momento viene vista però non profonda e di breve durata.

Probabilmente la volatilità continuerà a mantenersi a valori elevati, sebbene non vadano esclusi possibili rimbalzi, in quanto la discesa, specialmente sul mercato obbligazionario, è stata importante ed anche abbastanza veloce e, dopo performance così negative, i flussi di ribilanciamento di fine trimestre/semestre provenienti dai grandi portafogli istituzionali dovrebbero contribuire ad una price action più composta di quella vista nei mesi scorsi.

Per quanto riguarda i movimenti tattici di portafoglio, per il prossimo periodo i segnali provenienti dai nostri modelli quantitativi ci suggeriscono di:

• Riportarsi gradualmente ai livelli stabiliti in sede di asset allocation strategica sulla componente azionaria di portafoglio, possibilmente durante giornate caratterizzate da andamento negativo;

• Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente al di sotto del peso stabilito in sede di asset allocation strategica.

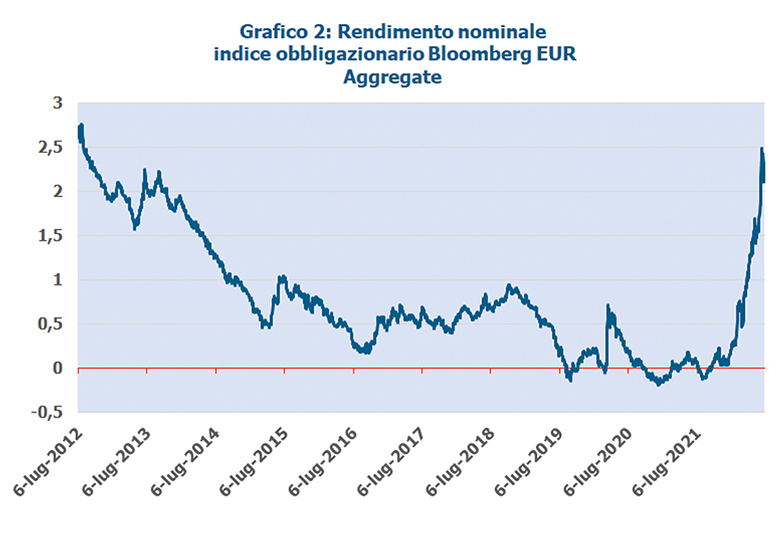

• Mantenere l’esposizione all’obbligazionario privo di rischio a livelli leggermente superiori a quelli stabiliti in sede di asset allocation strategica: livelli di rendimento di molto superiori a quelli presenti sino a pochi mesi fa dovrebbero riportare un certo grado di decorrelazione dell’asset class rispetto a quelle più volatili”.

Denis Manzi, CFA, CIPM – Asset Manager