Quali sono gli andamenti delle imprese ANIS e, soprattutto, qual è lo scenario prevedibile per il 2023 (i cui dati di bilancio non sono ancora disponibili) e per il 2024?

Le risposte sono puntualmente arrivate durante l’Assemblea Generale di ANIS, in cui sono state presentate le ultime analisi dell’Osservatorio economico dell’Associazione stessa, che da diversi anni “racconta” l’andamento delle imprese – di diversi settori – associate.

Per l’occasione, come ha spiegato preliminarmente il Dott. Simone Selva, l’Osservatorio ha analizzato l’andamento del comparto nel suo complesso per il triennio 2019-2022 utilizzando i dati consuntivi dai bilanci già pubblicati, poi, attraverso i dati emersi dai questionari raccolti a fine 2023, ha delineato gli indicatori del 2023 e, infine, analizzando altri dati qualitativi dai questionari raccolti sempre a fine 2023, ha elaborato un outlook sul 2024.

Dalle analisi effettuate emerge che, come era stato già preventivato dallo stesso Osservatorio nelle precedenti rilevazioni, il 2022 ha rappresentato il culmine della ripresa economica avviata dopo il Covid (e in parte anche durante il Covid, visto che San Marino – come sistema – non ha attivato un lockdown totale), segnando risultati molto positivi su tutti i fronti, sia per fatturati che per occupazione, come poi si è consolidato anche statisticamente. Nel 2023, invece, si è assistito a dinamiche che, seppur comunque positive, hanno rappresentato un rallentamento generale (salvo alcuni settori specifici) che poi sta proseguendo anche nei primi mesi del 2024. Questa tendenza è spiegabile sia con la generale contrazione della domanda sui mercati, ma anche sulla difficoltà di “leggere” dove andranno gli stessi mercati, a causa delle incertezze generate da diversi fattori come i conflitti bellici. Tutto ciò si riflette in una minore propensione agli investimenti, ovviamente, tanto è vero che, pur non prevedendo riduzioni di personale, ben l’80,22% delle imprese intervistate prevede di non effettuare investimenti nel 2024 o di effettuare investimenti inferiori o simili al 2023.

IL BIENNIO STRAORDINARIO E “NON RIPETIBILE”

“Il quadro generale del 2022”, si legge nella relazione elaborata dallo Studio Selva di Riccione, “evidenzia una situazione di importante crescita, superiore rispetto alle attese”. Il fatturato totale registrato, che in base ai precedenti questionari dell’Osservatorio avrebbe dovuto crescere del 16,48%, si è attestato infatti a 2.102.505.129, segnando un +19,67% rispetto all’anno precedente. “I risultati del 2022 evidenziano una netta e certamente straordinaria ripresa dovuta, da un lato, al superamento della crisi pandemica, che ha permesso una crescita dei volumi, nonché certamente all’impatto dell’inflazione. Nel 2022”, inoltre, “si assiste a un incremento degli investimenti, con un tasso di investimento netto che si attesta al 4,45% dell’attivo aziendale contro il 3,03% del 2021”. Nello specifico, “le aziende nel 2022, considerando il rapporto tra investimenti e attivi patrimoniali, hanno investito l’1,42% in più rispetto al 2021”.

In definitiva, “un anno di performance straordinarie in termini di redditività. Nel 2022 la forte crescita dei ricavi ha permesso di conseguire risultati importanti sia in termini di marginalità che di efficienza del capitale investito”. Inoltre “si è assistito ad un significativo aumento della produttività dei lavoratori con un netto incremento del valore aggiunto pro capite, dopo anni in cui non sempre ad una crescita del numero di addetti era corrisposto un proporzionale incremento del valore della produzione”.

Detto ciò, “nonostante le eccellenti performance finanziarie conseguite nel 2022 occorre valutare attentamente, in ottica di sostenibilità di medio-lungo periodo, la capacità di mantenere la produttività del 2022 a fronte degli importanti costi di struttura, operativa e finanziaria, che caratterizzeranno le imprese per gli anni a venire, in particolare a fronte di un contesto così fortemente variabile”. Inoltre, avverte sempre l’Osservatorio, “la criticità relativa alla leva finanziaria media (impatto più rilevante sulle piccole imprese) renderà necessaria per i prossimi anni una particolare attenzione agli andamenti del mercato. A fronte di importanti contrazioni infatti una maggiore rigidità patrimoniale può produrre impatti fortemente negativi sul comparto”.

I PRIMI SEGNALI DI RALLENTAMENTO

Se il 2022 è stato un anno “straordinario”, come è andata nel 2023? “Si è assistito a una generale decrescita economica in tutti i trimestri (- 7,07 MLN in media a trimestre)”, si legge nella seconda parte della relazione dell’Osservatorio ANIS, “sebbene con impatti diversi a seconda dei settori di riferimento delle imprese: nella prima metà del periodo sono riscontrabili i maggiori gap percentuali. Nel terzo trimestre lo scostamento si attenua, mentre nel quarto il gap ritorna ad aumentare”. Inoltre “l’indagine evidenzia un andamento peggiorativo delle performance aziendali nell’ultimo trimestre del 2023”. Da monitorare anche il dato sugli investimenti, visto che “il 42,11% delle imprese intervistate non ha effettuato investimenti o ha effettuato investimenti con importi simili al 2022”, mentre “il restante 57,89% ha investito per importi pari o superiori all’anno precedente. Il dato è confortante”, ha spiegato Selva, “nonostante nel 2022 le imprese con investimenti pari o superiori al periodo precedente fossero state il 64,95%”. Di fatto, “se il 2022 aveva evidenziato un tasso di investimento superiore rispetto al 2021 (>4% dell’attivo), il 2023 lascia presagire una lieve contrazione”.

Interessante anche il dato sui prezzi di acquisto delle materie prime e sui prezzi di vendita, perché “a differenza dello scorso anno, nel 2023 quasi l’80% degli intervistati ha dichiarato un incremento nullo o fino al 30%. Si è assistito dunque a una generale stabilizzazione dei prezzi in acquisto e se nel 2022, per contemperare i differenziali di prezzo le imprese hanno dovuto incrementare i prezzi di vendita, nel 2023 tale fenomeno si è palesato in termini minori: le imprese che hanno optato per non aumentare i prezzi di vendita sono aumentate di quasi 8 punti percentuali”.

In definitiva, “il 2023 sembra aver rappresentato un anno di rallentamento rispetto ai due precedenti anni di ripresa. Certamente le molteplici variabili ostili e le tante incertezze che hanno caratterizzato il contesto internazionale hanno determinato un rallentamento rispetto al 2022. Il primo dato significativo, da leggere a sistema con i dati consuntivi dei bilanci 2022, è relativo alla crescita ulteriore della forza lavoro nonostante il rallentamento generale e il clima incerto. Un secondo elemento rilevante è relativo alla diminuzione, pur lieve, degli investimenti in molteplici settori. Questi due fattori sono comprensibili alla luce delle principali criticità individuate dalle imprese nel 2023 (reperimento di personale adeguato e difficoltà ad individuare l’andamento del mercato). Se da un lato l’incertezza rallenta gli investimenti, dall’altro la difficoltà a reperire competenze fa sì che le imprese, laddove trovino persone adeguate, tendano ad inserirle in organico e formarle sopportando un calo di EBITDA pur di disporre della sufficiente forza lavoro per favorire una ripartenza. Le attese in termini di produttività per il 2023 sono però certamente in calo. Il personale sembra essere il vero investimento del 2023. Si conferma da ultimo la necessità di porre attenzione alla stabilità finanziaria delle imprese di minori dimensioni, soprattutto in certi settori, considerando la simulazione dei flussi di cassa per il 2023, anno in cui la struttura operativa e patrimoniale sembra confermarsi ancora più rigida rispetto al 2022”.

LE DIFFICOLTÀ: PERSONALE E INCERTEZZE SUI MERCATI

“Nell’ottobre del 2023 si è assistito allo scoppio di un ulteriore focolaio bellico nella striscia di Gaza tra Israele e Palestina che si è aggiunto al già grave conflitto Russia-Ucraina con inevitabili ripercussioni anche sul contesto competitivo a livello mondiale. Al riguardo è stato richiesto alle imprese quali fossero i principali impatti rilevati sul proprio business”.

“I dati raccolti evidenziano che il 47,87% (maggioranza relativa) dei rispondenti non ha rilevato alcun impatto diretto sul proprio business (dato 2022 = 22,92%)”. Ma “nonostante l’impatto contenuto in termini di numero di imprese, sono molti i settori che hanno ravvisato uno o più impatti dovuti a tali conflitti”.

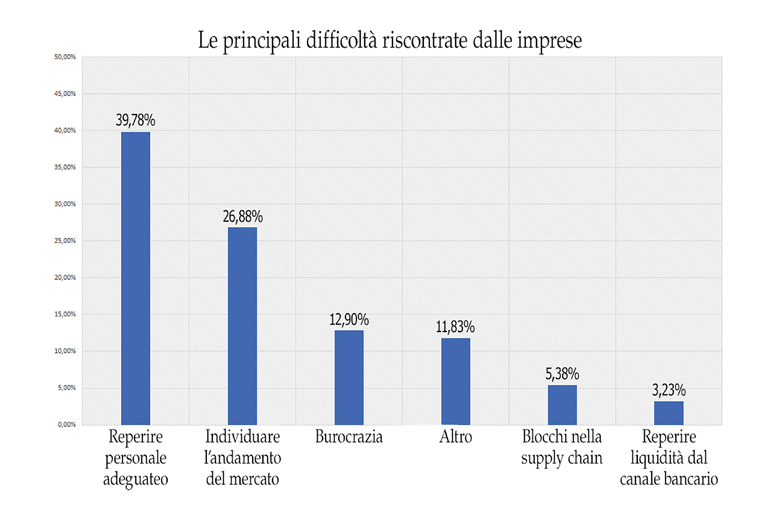

“Nel 2023 l’elemento principale di criticità è stato riscontrato nel rallentamento della domanda dovuto al clima di incertezza che ha caratterizzato il 25,53% dei rispondenti”. Più nel dettaglio, “l’indagine evidenzia che le due principali difficoltà riscontrate nel 2023 sono state il reperimento di personale adeguato, per il 39,78% dei rispondenti, e l’individuazione dell’andamento del mercato, per il 26,88% dei rispondenti”. Inoltre, “per il 12,90% delle imprese la difficoltà principale consiste nella difficoltà nell’operare per ragioni burocratiche”, a cui si aggiunge che anche il 11,83% dei rispondenti che ha indicato «Altro» e ha specificato tale risposta. “Questo dato conferma il trend secondo cui il reperimento di personale adeguato rappresenta una delle principali criticità che le imprese si trovano ad affrontare”. Nello specifico, è stato rilevato che nel 2024 “la manodopera specializzata sarà la categoria di lavoratori ampiamente più ricercata (57,78%), seguita dalla manodopera impiegatizia (24,44%) e da quella generica (15,56%); solo il 2,22% della manodopera ricercata saranno figure apicali e direzionali”.

TANTE INCOGNITE E MENO INVESTIMENTI

Se il 2023 è stato caratterizzato da un rallentamento generalizzato, il 2024 non sembra invertire la tendenza, ma dovrebbe comunque garantire un certo “mantenimento”. Tenendo conto che “il 47,25% del campione prevede una crescita dei ricavi fino al 10%, il 20% fino al 30% e il 26,37% delle imprese prevede invece una contrazione dei ricavi nel 2024, ma solamente il 2,2% dei rispondenti prevede una contrazione importante nell’ordine del 30-50%”, “l’analisi riportata a livello di proiezione dei ricavi evidenzia un sostanziale mantenimento (+1,14%) a testimonianza di un contesto che non intravede segnali di crescita”.

Anche in questo caso, non mancano le diversità: “I settori meccanico e abbigliamento prevedono significative riduzioni dei ricavi per il 2024, mentre le migliori performance economiche potrebbero essere registrate dai settori chimico e bio-farma”.

Nonostante questo clima di incertezza, “la quasi totalità del campione prevede di non fare riduzioni di personale a conferma delle considerazioni maturate con riferimento al 2023”, ma “l’80,22% dei rispondenti prevede di non effettuare investimenti nel 2024 o di effettuare investimenti inferiori o simili al 2023. solo il 2,2% del campione ha in previsione di effettuare investimenti molto superiori al 2023”. Di fatto, “i risultati dell’indagine sembrano evidenziare che il clima di incertezza che sta caratterizzando il contesto competitivo si riflette sulle scelte di investimento anche per il 2024 dopo un 2023 nel quale già si registra una frenata”.

NOTA METODOLOGICA

In linea generale, la relazione prende a riferimento i bilanci ordinari e abbreviati delle aziende associate ad ANIS nell’anno 2023. Per quanto riguarda l’andamento congiunturale, dal campione totale delle aziende associate ANIS nel 2023 (275 aziende), sono state considerate le sole 231 aziende i cui bilanci sono disponibili per tutto il quadriennio 2019-2022. Il campione analizzato ha un “peso” comunque assolutamente importante, tanto che rappresenta rispetto ai bilanci disponibili e considerando il 2022: il 97,53% dei ricavi, il 96,84% degli asset e il 98,00% dei costi del personale. Per quanto riguarda invece la simulazione del 2023 e l’outlook sul 2024, l’analisi prende a riferimento, unitamente ai dati già a disposizione di ANIS relativi ai bilanci 2022, il questionario somministrato alle aziende associate durante il quarto trimestre 2023 mediante il quale sono stati richiesti dati sintetici per sviluppare un’analisi «anticipata» circa gli andamenti del 2023 in previsione della chiusura d’anno. In particolare sono stati richiesti agli associati: dati inerenti l’andamento dei ricavi di vendita; dati relativi agli acquisti di materiali, alla variazione di rimanenze, ai costi del personale, all’acquisto di servizi e godimento beni di terzi, agli investimenti effettuati; dati relativi all’andamento dei prezzi di acquisto e vendita; altre informazioni relative all’andamento generale. All’indagine hanno risposto 97 imprese associate del campione di riferimento, che rappresentano comunque, rispetto ai dati dell’Osservatorio 2022, il 71,78% dei ricavi e il 68,48% dei costi del personale.