La nostra società capitalistica e sempre più finanziarizzata si basa, tra le altre cose, sul concetto di premio al rischio. Il premio al rischio di una qualunque attività finanziaria diversa da quella priva di rischio è in sostanza equivalente alla differenza tra il rendimento atteso dell’attività finanziaria oggetto di analisi ed il rendimento atteso dell’attività finanziaria priva di rischio. Nella teoria, ma anche nella pratica, il premio al rischio di attività diverse da quella priva di rischio dovrebbe per forza di cose risultare positivo, in quanto diversamente verrebbe a meno l’incentivo per tutti gli attori della società ad intraprendere iniziative, ad esempio imprenditoriali, che abbiano rendimenti attesi inferiori o uguali a quelli offerti da un semplice investimento in qualcosa privo di rischio di fallimento. Scendendo nel dettaglio, supponendo di trovarmi con 100.000 euro a disposizione, chi me lo farebbe fare di fondare un’azienda o semplicemente di investire i miei soldi in qualcosa con un rendimento atteso del 5% annuo su 10 anni (ma anche con probabilità maggiore di zero che le cose vadano male e che quindi potrebbe espormi alla perdita di tutti o di parte dei miei soldi), se potessi alternativamente investire la stessa somma in qualcos’altro, ad un rendimento del 5% o superiore, che però non mi esponesse al rischio di perdite? Capiamo quindi bene, da questo esempio, quanto sia importante il concetto di premio al rischio e quanto sia altresì importante che tale premio risulti nella stragrande maggioranza dei casi positivo, pena l’andare incontro ad una immobilizzazione e ad una arretratezza del mondo, per come lo conosciamo oggi! Ciò che infatti ha sempre spinto, spinge e sempre spingerà il mondo verso il progresso, è la natura umana che ambisce sempre a migliori condizioni di vita e maggiore benessere economico.

Uno dei premi al rischio più seguiti dagli operatori finanziari è quello del mercato azionario, calcolabile in diverse modalità, ma quasi sempre riferito al differenziale di rendimento atteso rispetto a quello di un titolo governativo “privo di rischio” a media-lunga scadenza o, alternativamente, a breve scadenza.

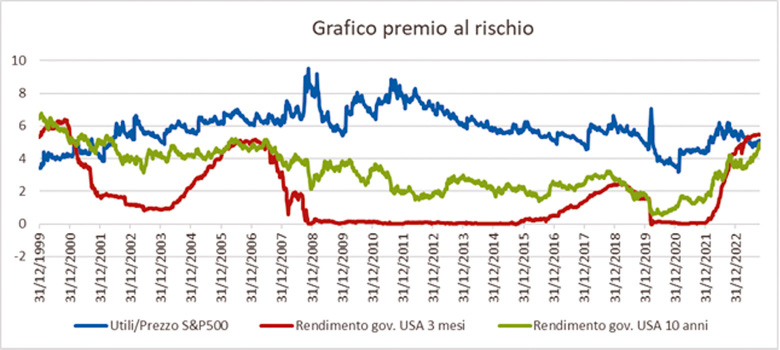

E’ ad ogni modo sotto gli occhi di tutti come negli ultimi anni il mondo sia diventato sempre più complesso e molte volte di difficile interpretazione ed in questo contesto – che a volte va al contrario o al rovescio di come il buonsenso lascerebbe intendere – accade anche che il rendimento delle attività prive di rischio possa essere superiore a quello delle attività più rischiose e questo è proprio quello che sta accadendo nello scenario attuale, dove il rendimento dei titoli di stato a breve scadenza ha superato quello atteso sui mercati azionari (grafico premio al rischio).

Essendo però il mondo destinato a funzionare come precedentemente descritto, qualcosa dovrà succedere e pertanto appare indubbio come nel prossimo futuro assisteremo ad una decompressione di tali valori, movimento che sarà probabilmente guidato da un ribasso dei tassi di interesse che, sebbene permarranno a livelli superiori a quelli a cui eravamo abituati sino a fine 2021 (ma alla fine la vera aberrazione era proprio quella dei tassi negativi o vicinissimi allo zero) difficilmente resteranno ai livelli attuali per molto tempo.

Quello che appare tutto sommato incontrovertibile è che capiterà sempre più spesso di assistere a fenomeni, quantomeno in ambito finanziario, che ci appariranno strani e poco sensati, ma è proprio questo che permetterà, a chi si sforzerà di andare oltre all’apparenza, di riuscire a portare a casa rendimenti di portafoglio aggiustati per il rischio decisamente superiori a quelli degli ultimi anni.

COME SI SONO COMPORTATI I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

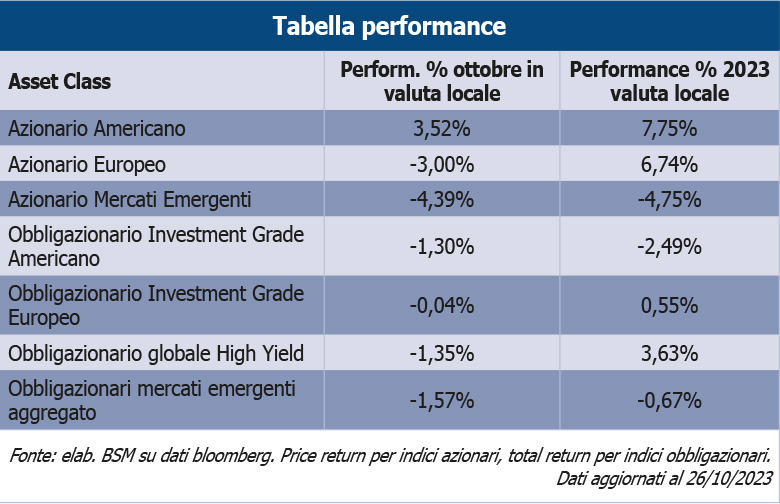

Il mese di ottobre ha visto il proseguimento della fase di debolezza iniziata ad agosto e proseguita a settembre, per quanto riguarda sia i mercati azionari che quelli obbligazionari (tabella performance).

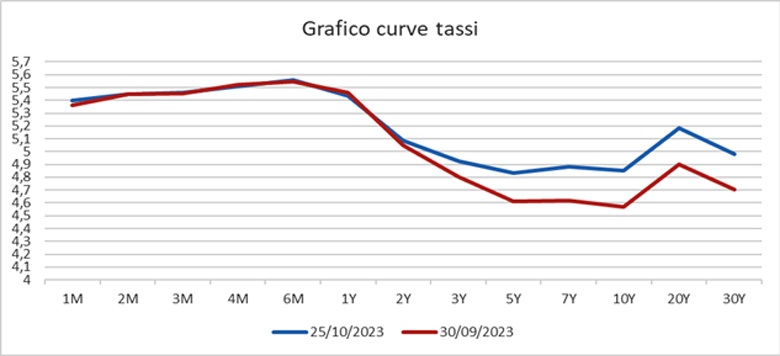

La ragione del protrarsi del momento negativo, oltre che all’innesco di una nuova polveriera geopolitica in Medio Oriente, va ricercata principalmente nel violento movimento di bear steepening intervenuto sulle curve dei tassi di interesse (movimento al rialzo con i tassi di interesse sulle scadenze più lunghe che si alzano di più rispetto a quelli sulle scadenze più brevi) che va ad influenzare negativamente un po’ tutti i prezzi delle attività finanziarie (grafico curve).

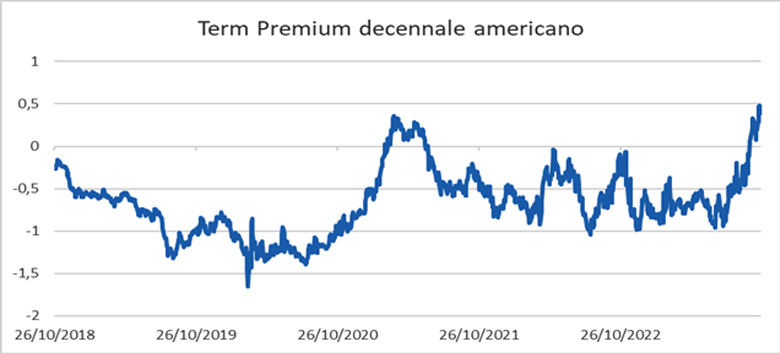

Il rialzo della parte più a lungo termine della curva dei tassi è stato guidato dal “term premium”, ovvero, semplificando quel premio che viene richiesto dagli investitori per acquistare titoli obbligazionari più a lunga scadenza rispetto ad un investimento continuo e ricorrente su scadenze brevi. Se infatti nel periodo delle potenti iniezioni di liquidità perpetrate dalle banche centrali tale premio era addirittura negativo, la situazione attuale, che vede un peggioramento delle condizioni di bilancio dei principali governi (aumento del deficit di bilancio) unita al venir meno dei compratori “inelastici al prezzo” (in sostanza le banche centrali, che negli anni compravano titoli di stato indipendentemente dai livelli di prezzo/rendimento mentre ora stanno cercando di ridurre la dimensione dei propri bilanci) fa sì che gli investitori “normali”, che sono invece “elastici al prezzo” richiedano un premio al rischio superiore per assorbire tutte le emissioni obbligazionarie di cui i governi hanno bisogno (grafico term premium).

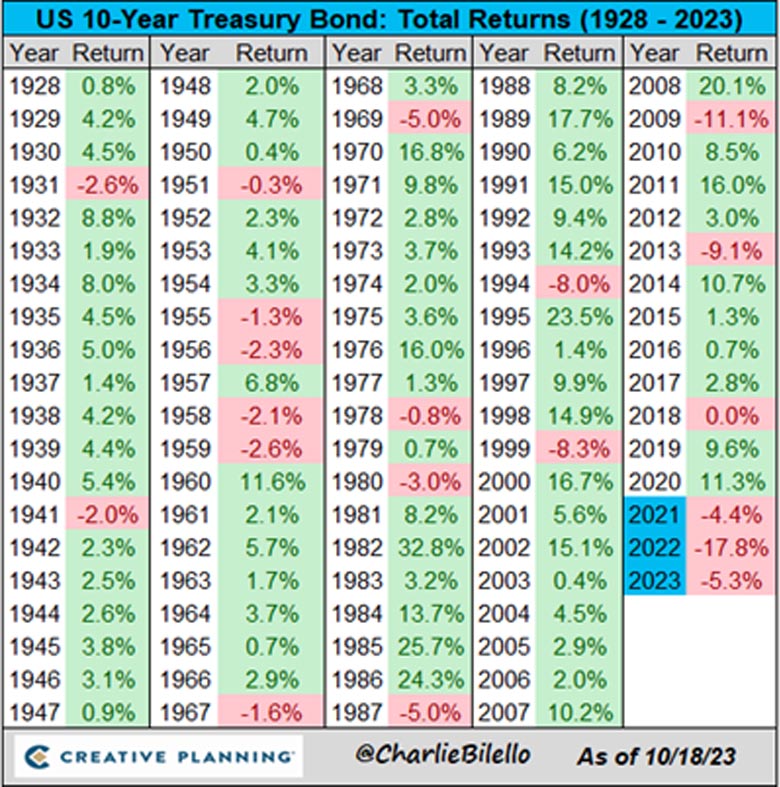

Il movimento rialzista dei tassi di interesse sta in effetti regalando il terzo anno consecutivo di performance negativa per gli investitori obbligazionari, cosa mai accaduta prima (tabella performance decennale americano).

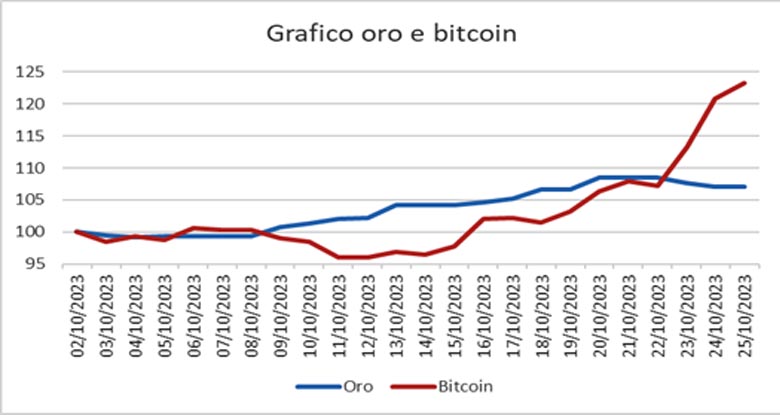

Le due asset class che nell’ultimo periodo hanno invece brillato, grazie all’intensificarsi delle tensioni geopolitiche, sono state l’oro ed il bitcoin (nuovo oro digitale?) che, a dispetto del fatto di non pagare flussi di cassa, caratteristica quest’ultima che dovrebbe svantaggiarle rispetto ad asset class tradizionali in contesti di rialzo dei tassi, hanno invece performato molto bene (grafico oro e bitcoin).

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

L’attacco di Hamas a Israele ad inizio mese è stato sicuramente l’evento più significativo del periodo, in quanto contribuisce alla ulteriore destabilizzazione del contesto geopolitico, che risulta sempre di più difficile lettura.

Sul fronte economico, da segnalare il dato migliore delle attese sulla crescita del PIL cinese per il terzo trimestre, che è salito del 4,9% anno su anno ed il buon dato del PIL americano, sempre per il terzo trimestre, che ha visto anch’esso un +4,9% annualizzato.

Sul fronte banche centrali, in attesa della decisione della FED prevista per il 1° novembre, la BCE ha deciso di lasciare invariati i tassi di interesse (4% sui depositi, 4,5% sulle aste ordinarie e 4,75% su quelle marginali).

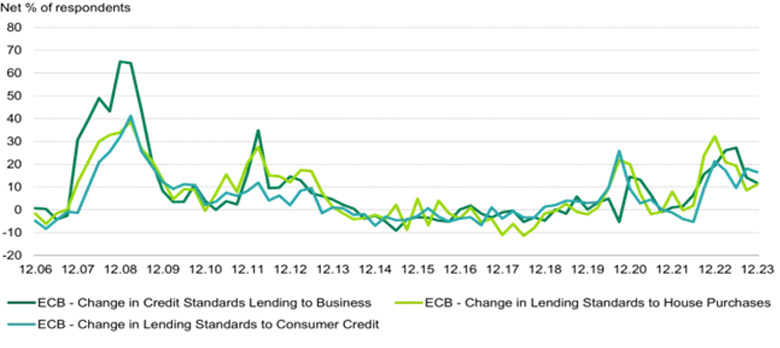

Restando in eurozona, da segnalare anche la pubblicazione del sondaggio condotto dalla BCE sull’accesso al credito relativo al terzo trimestre, che ha mostrato una situazione in chiaroscuro ma in miglioramento rispetto ai trimestri precedenti, sintomo questo di come le condizioni di accesso al credito potrebbero avere già toccato il punto peggiore di questo ciclo (grafico ECB bank lending survey).

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

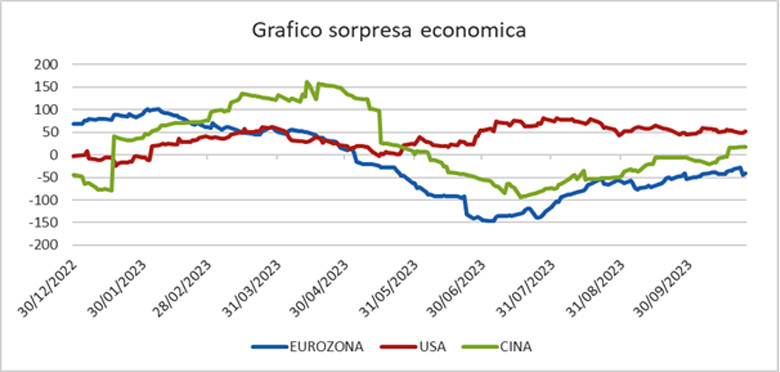

Le probabilità di andare incontro ad un atterraggio morbido sono in aumento, specialmente in America, grazie ad una buona resilienza dei consumatori e del mercato del lavoro. In Europa, sebbene nel nostro continente la situazione appaia peggiore, il contesto potrebbe avere forse toccato il fondo ed essere sul sentiero di una ripresa, seppure lieve. Anche in Cina, sebbene permangano seri problemi sul settore immobiliare, gli ultimi dati macroeconomici lasciano ben sperare (grafico sorpresa economica).

Buone notizie provengono anche dalla pubblicazione degli utili aziendali del terzo trimestre. Prendendo infatti come riferimento le aziende incluse nell’indice S&P500, notiamo come allo stato attuale, con quasi la metà delle aziende che hanno riportato i risultati, sia gli utili che i ricavi mostrino un ritmo di crescita tonico ed anche i margini sono in miglioramento.

Il convitato di pietra, ovviamente, è il fattore geopolitico, che potrebbe scombussolare i piani quando meno ce lo si aspetta.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

L’attenzione, in novembre, sarà rivolta all’evoluzione del contesto geopolitico, soprattutto in Medio Oriente, oltre che al proseguimento della stagione della pubblicazione degli utili aziendali per il terzo trimestre.

La price action sui mercati finanziari sarà inoltre influenzata da eventuali ulteriori mosse che il governo cinese potrebbe decidere di intraprendere al fine di fornire sollievo ad una crescita economica che – sebbene in miglioramento – continua a soffrire della debolezza del settore immobiliare.

Da un punto di vista più strettamente finanziario, invece, tutte le attenzioni saranno rivolte all’andamento dei tassi di interesse. Infatti, un rasserenamento delle condizioni di mercato non può prescindere da una fase di stabilizzazione dei tassi di interesse.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli non troppo distanti dalla mediana di lungo periodo per quanto riguarda sia l’azionario sia il mercato del credito High Yield e dei mercati emergenti, mentre valori molto interessanti sono presenti sul mercato obbligazionario Investment Grade che potrebbe, visti i livelli di partenza, offrire ottime performance prospettiche.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Lo scorso mese avevamo suggerito un approccio prudente, ed effettivamente non ci sbagliavamo. L’andamento debole di mercato degli ultimi mesi, non caratterizzato però da crolli verticali, ci lascia propendere per il mantenimento dello stesso approccio, in chiave tattica, anche per il prossimo periodo.

Non ci sembra infatti ancora il momento giusto per incrementare il livello di rischio di portafoglio, ma il momento potrebbe non essere troppo lontano, anche in considerazione dell’avvicinarsi ad un periodo dell’anno statisticamente positivo per le attività finanziarie più volatili. Se aggiungiamo al fattore della stagionalità una situazione puramente tecnica che su diverse asset class sta iniziando ad entrare in una fase di ipervenduto, anche se ancora non sono presenti segnali netti.

Pertanto, anche in considerazione dei premi al rischio presenti attualmente sulle principali classi di investimento e del posizionamento di mercato, confermiamo il nostro suggerimento per un leggero sottopeso di azionario e di obbligazionario di credito e leggero sovrappeso di obbligazionario governativo (sovrappeso da incrementare).

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

3 – Aumentare – riducendo la percentuale di liquidità – ulteriormente l’esposizione all’obbligazionario privo di rischio di credito, mantenendola sopra al peso stabilito in sede di asset allocation strategica.

Concludiamo questo mese con qualche parola sul cambio Euro-Yen giapponese. La moneta nipponica ha subito un pesante deprezzamento da inizio anno (passando da 140 a circa 160 Yen per un euro) principalmente a causa del fatto che la banca centrale giapponese è rimasta l’unica con tassi ancorati allo zero. Questa dinamica potrebbe però a breve mutare, vista la situazione economica del Giappone, caratterizzata da buona crescita e livelli di inflazione non bassi. In considerazione del fatto che la moneta giapponese appare sottovalutata da un punto di vista puramente fondamentale (immagine yen fondamentali) e che dovrà per forza di cose avvenire un restringimento del differenziale dei tassi di interesse tra le due aree geografiche, tema questo che comporterà importanti flussi sulla moneta del sol levante, appare sensato pensare di aprire posizioni lunghe sulla moneta.