Facciamo un po’ per uno? Il movimento al rialzo dei tassi di interesse in corso da ormai oltre un anno, è ormai sulla bocca di tutti. Infatti, i tassi di interesse incidono più o meno sulla vita di tutti noi e tassi di interesse elevati o contenuti possono essere rispettivamente una benedizione o una disgrazia, a seconda della nostra condizione finanziaria, un po’ come molte cose nella vita, che non sono mai bianche o nere, ma meglio rappresentate da sfumature di grigio.

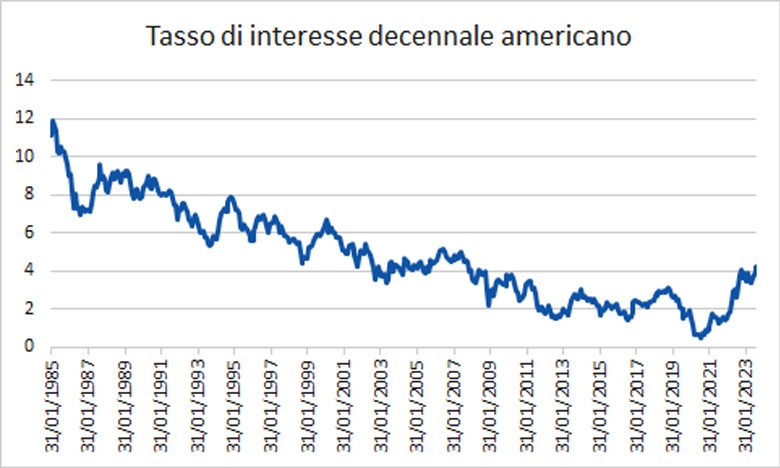

Ora, sia in America che in Europa, il periodo partito dagli anni ’80 è stato caratterizzato da un movimento di lungo periodo di costante e graduale ribasso dei tassi di interesse, interrottosi bruscamente dal 2022 (grafico storico tassi di interesse).

In pochissimo tempo, le banche centrali sono passate da “tartassare” i creditori netti a “tartassare” i debitori netti. Infatti, i soggetti con disponibilità finanziarie da investire vengono da anni di magra, anni in cui sono stati costretti, per cercare un minimo rendimento, a spostarsi molto a destra sulla curva del rischio, con tutto quello che ne è conseguito in termini di gonfiamento (e successivo sgonfiamento!) di bolle speculative (tassi di interesse negativi, meme stocks, nascita di non-fungible tokens e criptovalute di ogni genere, solo per citarne alcune). Dall’altro lato, chi negli ultimi anni avesse contratto debiti a lunga scadenza con tassi di interesse fissi, avrebbe probabilmente fatto l’affare della vita.

“Facciamo un po’ per uno?” è l’incipit di questo commento ed in effetti nell’ultimo anno e mezzo la situazione si è ribaltata: ora i soggetti con disponibilità finanziarie possono ottenere rendimenti dignitosi senza esporsi a rischi particolari, mentre i soggetti che hanno necessità di indebitarsi lo devono fare, sempre che ci riescano, a tassi di interesse sensibilmente più alti di quelli a cui era possibile avere accesso non molto tempo fa.

Ma quindi è colpa delle banche centrali se i tassi prima scendevano ed ora salgono? Non proprio. Infatti, in economia esiste un mitologico tasso di interesse, detto neutrale o naturale (r-star o r*), che non si vede, nel senso che è una misura astratta (approssimabile tramite la stima di crescita reale ed inflazione nel lungo periodo) che misura il tasso di interesse teorico che non stimola e non rallenta l’economia. Pertanto, semplificando, se le banche centrali portano i tassi di interesse al di sopra di r* significa che stanno adottando una politica monetaria restrittiva, con conseguente calo dell’inflazione e della crescita mentre al contrario, quando i tassi di politica monetaria si trovano sotto a r*, la politica monetaria è espansiva e quindi stimolante sia per la crescita che per l’inflazione.

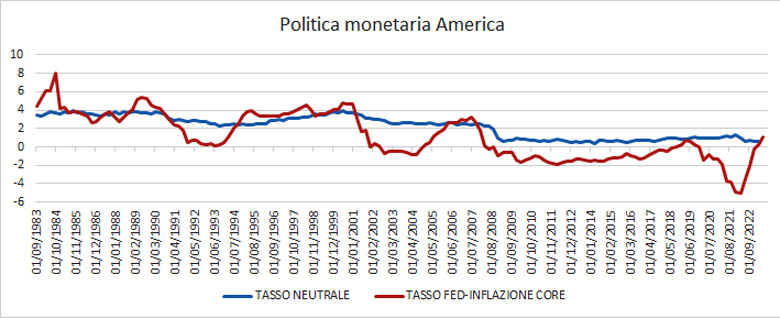

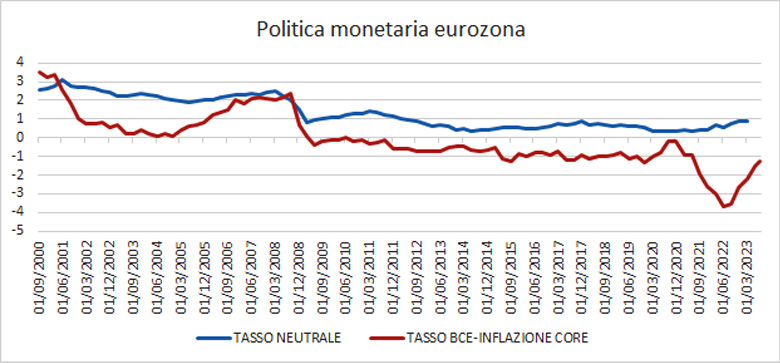

Ma quindi i livelli attuali dei tassi di interesse sono troppo alti, corretti o troppo bassi in base all’andamento economico? Possiamo cercare di capirlo raffrontando il livello reale (quindi al netto dell’inflazione) dei tassi di interesse rispetto al tasso neutrale stimato (se i tassi reali sono sopra al tasso neutrale la politica monetaria e restrittiva e viceversa) e da tale analisi notiamo come la politica monetaria in America inizi ad apparire restrittiva (grafico politica monetaria America), mentre in eurozona siamo ancora in fase espansiva (grafico politica monetaria eurozona), sintomo di come probabilmente la stretta monetaria potrebbe non essere ancora terminata, a meno di non assistere ad un drastico calo dell’inflazione.

In effetti, la sensazione che i tassi di interesse potrebbero rimanere a livelli elevati per più tempo di quanto si potesse inizialmente pensare, ha contribuito ad una certa fiacchezza sui mercati finanziari nell’ultimo periodo, caratterizzato tuttavia dagli scarsi volumi tipici del mese estivo per eccellenza.

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

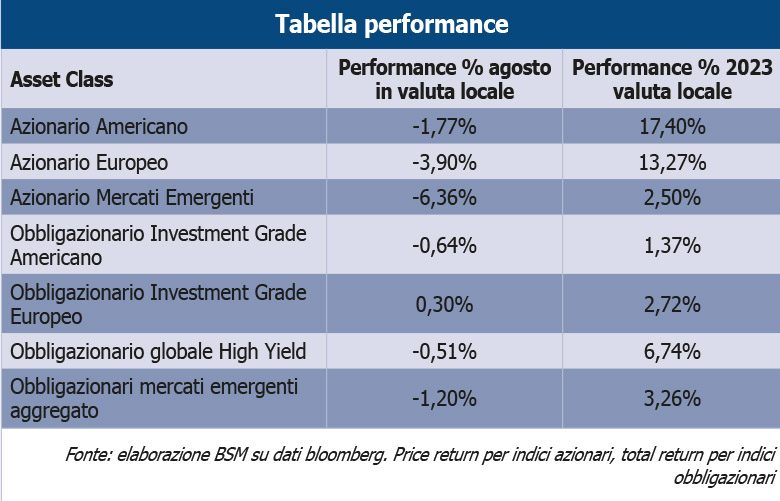

Dopo diversi mesi di positività, agosto è stato segnato da una certa debolezza sulle principali classi di investimento (tabella performance), anche se la price action è stata tutto sommato ordinata. Tra i fattori che hanno contribuito all’andamento negativo, vale la pena citare la presa di coscienza circa politiche monetarie che, nei principali paesi sviluppati, potrebbero rimanere orientate al “restringimento” per ancora diverso tempo e la debolezza dell’economia cinese, fiaccata da consumi interni che stanno faticando a risalire dopo il periodo del lockdown e da un settore immobiliare che continua ad essere particolarmente debole e flagellato dal susseguirsi di fallimenti di imprese del settore (l’ultima in ordine di tempo è stata Country Garden).

Tra i fattori che invece hanno contribuito ad evitare un andamento ben peggiore dei mercati, vi è sicuramente la marcata resilienza che continua ad emergere dalla pubblicazione dei dati macroeconomici e degli utili aziendali.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Il mese di agosto è iniziato con il declassamento del rating sul debito sovrano degli Stati Uniti d’America da parte dell’agenzia FITCH, mossa che ha lasciato il paese a stelle e strisce essere giudicato con il livello massimo AAA solo da parte di Moody’s tra le tre principali agenzie di rating. Le ragioni del downgrade vanno ricercate nel deterioramento fiscale e nella governance sul debito, che, come noto, prevede un tetto massimo all’indebitamento il cui innalzamento deve essere accordato di volta in volta dal congresso, con tutto quello che ne consegue a livello politico.

Se si escludono alcuni ribassi dei tassi decisi dalla Banca Centrale Cinese volti a contrastare la negatività economica, null’altro da segnalare sul fronte della politica monetaria, dove le attese erano tutte centrate sul simposio annuale di Jackson Hole, evento durante il quale, nel passato, non sono state rare dichiarazioni che hanno influenzato le decisioni future di politica monetaria. Tuttavia, questo non è stato il caso dell’ultimo incontro, durante il quale il Presidente della FED Jerome Powell non ha fornito informazioni particolari o comunque non attese dagli operatori, affermando semplicemente come l’inflazione, sebbene si siano registrati miglioramenti negli ultimi mesi, appare ancora troppo alta e che pertanto la banca centrale è pronta ad aggiustare ulteriormente i tassi di interesse, qualora i dati macroeconomici lo giustifichino.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

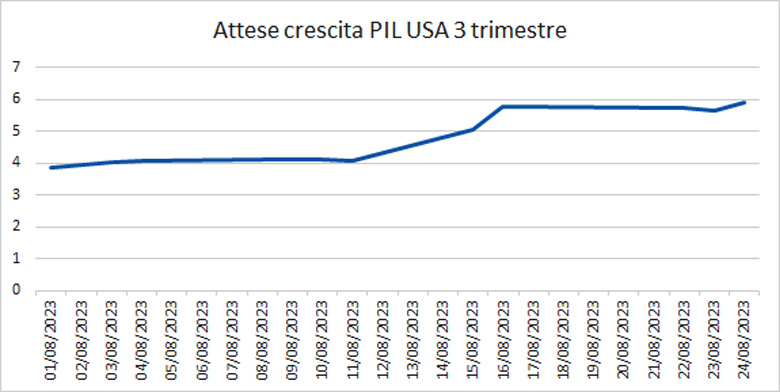

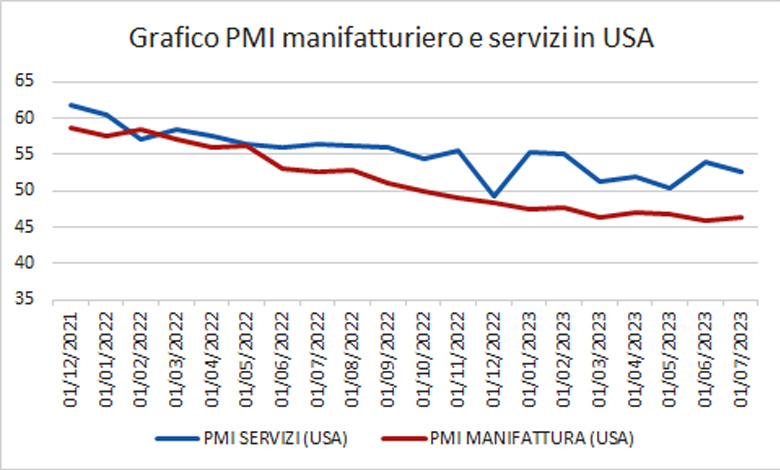

Sempre più ampio il differenziale tra quanto emerge dai dati macroeconomici coincidenti e ritardati (come ad esempio le letture sul PIL, sull’inflazione e sul mercato del lavoro) che continuano a mostrare una resilienza dell’attività economica sorprendente (grafico attese PIL USA terzo trimestre) e tra quanto invece emerge dai dati anticipatori (come ad esempio le stime di fiducia e gli indicatori dei direttori degli acquisti, i PMI), che segnalano invece una situazione non di buona salute, che si sta espandendo dal settore manifatturiero a quello dei servizi (grafico PMI manifatturiero e servizi in USA).

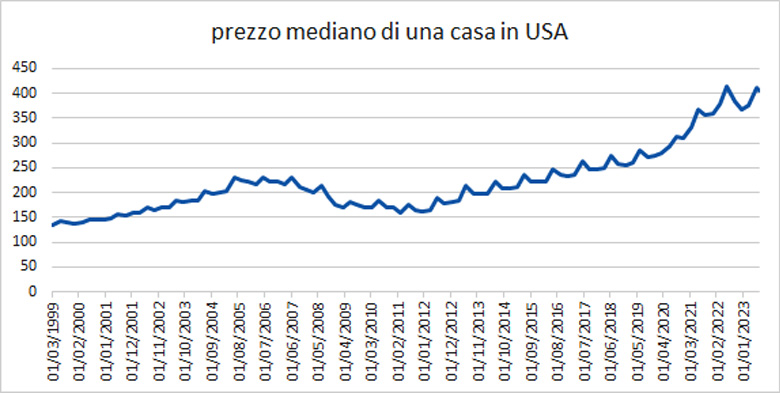

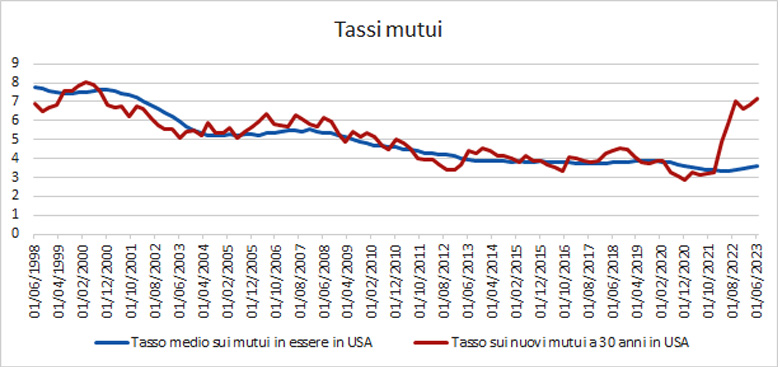

Qualche parola in più lo merita il mercato immobiliare. Infatti, un ragionamento forse un po’ troppo naif porterebbe a pensare che un aumento importante dei tassi di interesse sui mutui come quello registrato nell’ultimo anno e mezzo dovrebbe portare come primo effetto ad un calo delle compravendite immobiliari e ad un successivo aggiustamento nei prezzi. Tuttavia, tale ragionamento non tiene in considerazione la disponibilità di immobili in vendita, che tende a diminuire quando si registrano impennate dei tassi di interesse in quanto chi ha contratto un mutuo a tassi di interesse molto più bassi degli attuali, difficilmente deciderà di mettere in vendita la propria casa e di conseguenza acquistarne un’altra con un nuovo mutuo. In effetti, in America per il momento non stiamo assistendo ad un calo generalizzato dei prezzi immobiliari (grafico prezzo mediano di una casa in USA), a causa di tale dinamica (grafico tassi mutui).

In definitiva, tutto sommato, riteniamo che le probabilità di assistere ad un peggioramento economico nei prossimi trimestri sono più elevate di quelle di assistere ad un miglioramento.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

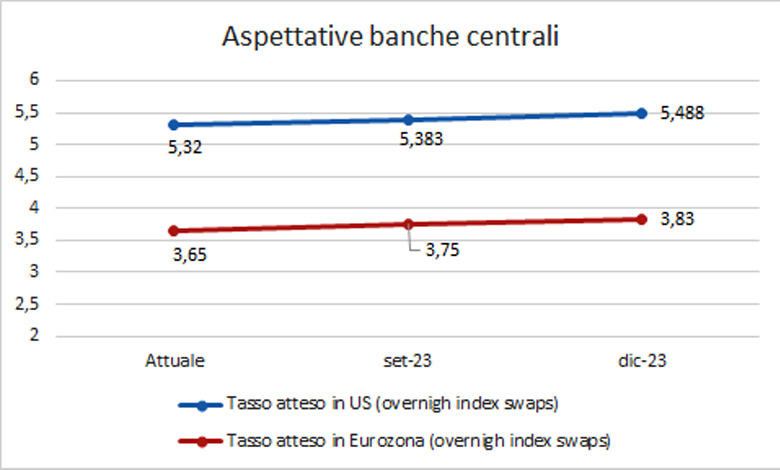

Le decisioni di BCE e FED sui tassi di interesse, previste rispettivamente per il 14 e per il 20 settembre, saranno gli eventi maggiormente attenzionati. Sebbene non vi siano certezze, visto che le decisioni si baseranno anche sui dati macroeconomici – specialmente sui fronti dell’inflazione e della salute del mercato del lavoro – che saranno pubblicati nelle prossime settimane, al momento le attese (grafico aspettative banche centrali) sono per una pausa da parte della FED (quindi tassi invariati nel range 5,25%-5,50%) e per un ulteriore rialzo dei tassi di 25 punti base da parte della BCE (con il tasso sui depositi previsto raggiungere quindi il 4% e quello sulle aste di rifinanziamento principali il 4,5%).

La price action sui mercati finanziari sarà inoltre influenzata dalla pubblicazione degli indicatori macroeconomici e dalle eventuali ulteriori mosse che il governo cinese potrebbe decidere di intraprendere al fine di fornire sollievo ad una crescita economica che inizia a mostrare seri segnali di rallentamento, soprattutto a causa della continua crisi del settore immobiliare.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

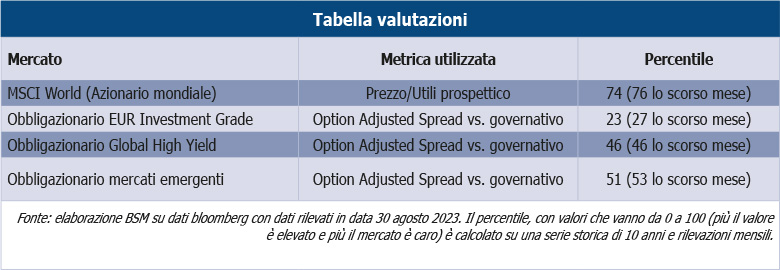

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

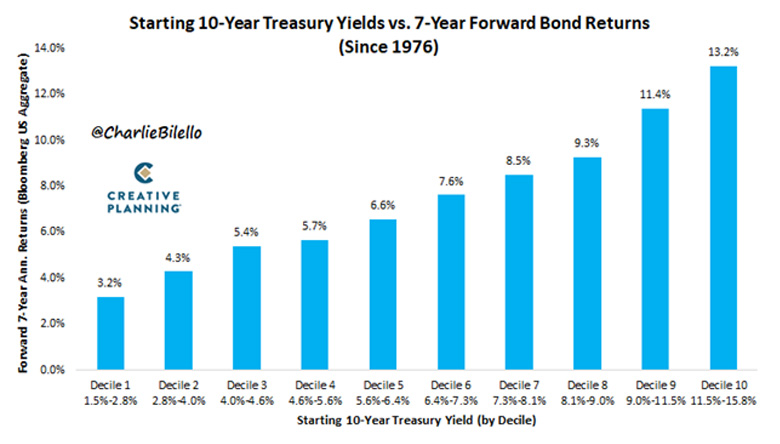

La tabella valutazioni ci mostra livelli sostanzialmente stabili rispetto al mese scorso, con i livelli raggiunti dai mercati azionari in area abbastanza elevata, mentre i mercati obbligazionari continuano a mostrare un discreto valore. In effetti, visti i rendimenti di partenza, è lecito attendersi buone performance dall’asset class obbligazionaria, il cui rendimento atteso ha una correlazione statistica decisamente elevata al rendimento di partenza (immagine rendimento di partenza e rendimento futuro sui mercati obbligazionari).

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Settembre statisticamente non è un buon mese per le attività finanziarie. Tuttavia, la leggera negatività registrata durante il mese di agosto, ha reso evidente come i mercati non abbiamo particolarmente voglia di scendere nel contesto attuale, in quanto non vi è stato il cosiddetto “fattore scatenante”.

In considerazione dell’effetto di stagionalità non positivo, dei premi al rischio presenti attualmente sulle principali classi di investimento e del posizionamento di mercato, confermiamo il nostro atteggiamento prudente con un leggero sottopeso di azionario (con preferenza per l’area emergente rispetto a quella dei paesi sviluppati) e di obbligazionario di credito e leggero sovrappeso di obbligazionario governativo.

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente sotto al peso stabilito in sede di asset allocation strategica;

3 – Mantenere l’esposizione all’obbligazionario privo di rischio di credito leggermente sopra al peso stabilito in sede di asset allocation strategica.