Anno nuovo vita nuova. Sembra proprio che i mercati finanziari abbiano preso alla lettera questo proverbio che noi umani siamo soliti utilizzare ad ogni inizio anno con l’obiettivo di cambiare le cose che reputiamo non vadano bene o di cui siamo stufi. L’anno è iniziato infatti con performance di tutto rispetto un po’ su tutte le classi di investimento, con i mercati azionari che, prendendo come riferimento l’indice mondiale, hanno registrato un +7% ed i mercati obbligazionari che, prendendo come riferimento l’indice mondiale aggregato investment grade, hanno messo a segno un +3,28%. Purtroppo, empiricamente, non sempre i buoni auspici che tutti noi ci facciamo all’inizio dell’anno vengono realizzati. Sarà così anche sui mercati finanziari oppure la positività di questo inizio anno durerà?

Innanzitutto, occorre contestualizzare gli avvenimenti e capirne le motivazioni. In effetti, dopo un 2022 durante il quale la price action si era rivelata abbastanza brutale vista la concomitante negatività sia dei mercati azionari che di quelli obbligazionari, non era escluso un rimbalzo dovuto anche solo a mere ragioni tecniche, come ad esempio la necessità di ribilanciamento trimestrale dei grandi investitori istituzionali (fondi pensione, dotazioni universitarie, ecc.) che, a seguito di movimenti negativi di mercato, tendono ad acquistare strumenti finanziari al fine di riportare i pesi delle varie asset class ai livelli stabiliti in sede di asset allocation strategica. Chiaramente, la spinta derivante da tali flussi risulta più determinante per la price action se il contesto macroeconomico è favorevole ed il mese di gennaio lo è stato; tali dinamiche hanno pertanto amplificato il movimento rialzista. Infatti, tra le variabili che hanno giocato a favore vale la pena citare i livelli di inflazione, che sembra stiano veramente scendendo dai livelli di picco registrati qualche mese fa e la crescita economica, che pare stia tenendo meglio di quanto fosse lecito attendersi.

I mercati finanziari, come è noto, cercano sempre di giocare in anticipo, scontando nei prezzi quello che poi, nella realtà dei dati macroeconomici e degli utili aziendali, si concretizzerà in futuro e, se i mercati finanziari prezzano un andamento macro o degli utili aziendali più negativo di quello che poi in realtà si realizzerà, allora i mercati finanziari tenderanno a reagire positivamente. I movimenti saranno chiaramente di segno contrario nel caso opposto. A tal proposito, sia i dati sulla crescita economica che sull’inflazione nell’ultimo periodo sono stati migliori di quanto precedentemente i mercati prezzavano, e pertanto tale dinamica ha contribuito positivamente all’andamento dell’ultimo periodo (grafico “sorpresa crescita”).

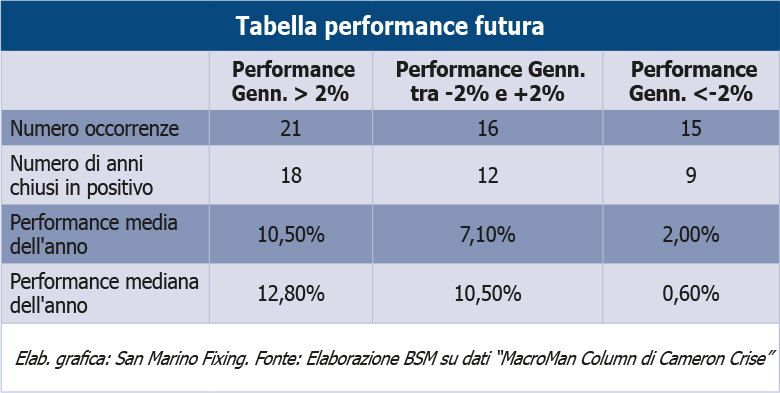

Ci chiedevamo quindi se la positività del primo mese dell’anno durerà oppure sarà destinata a sciogliersi come neve al sole. Di certo una rondine non fa primavera ed ovviamente l’andamento dei mercati nei prossimi mesi dipenderà da una molteplicità di fattori e variabili di difficile previsione ma appare quantomeno interessante analizzare come storicamente si sono comportati storicamente negli anni, a seconda della performance registrata durante il mese di gennaio (tabella “performance futura”). Prendendo come riferimento l’indice azionario mondiale MSCI World ed utilizzando come periodo storico tutti gli anni dal 1969, notiamo come empiricamente la probabilità che l’anno chiuda in positivo sia decisamente maggiore quando il mese di gennaio è positivo.

Come sempre, le performance passate non sono indicative di quelle future, ma qua la statistica sembra giocare – almeno per ora – a favore degli investitori rialzisti.

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

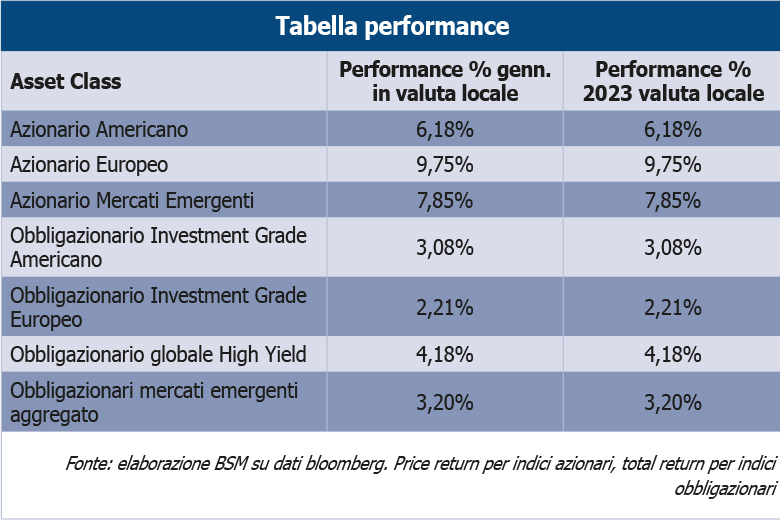

Mese da incorniciare quello di gennaio, con sostanzialmente tutte le principali classi di investimento che chiudono con performance ampiamente positive (tabella performance), guidate da un contesto macroeconomico che sta mostrando i primi segnali di cedimento sul fronte inflattivo, anche grazie al proseguimento nel calo del prezzo del gas, con conseguente aumento della probabilità circa il fatto che le principali banche centrali potrebbero essere vicine ad un momento di pausa nel processo di rialzo dei tassi di interesse. Positiva, inoltre, anche la fine della politica zero-covid in Cina e dell’atteggiamento meno duro del paese sul settore immobiliare.

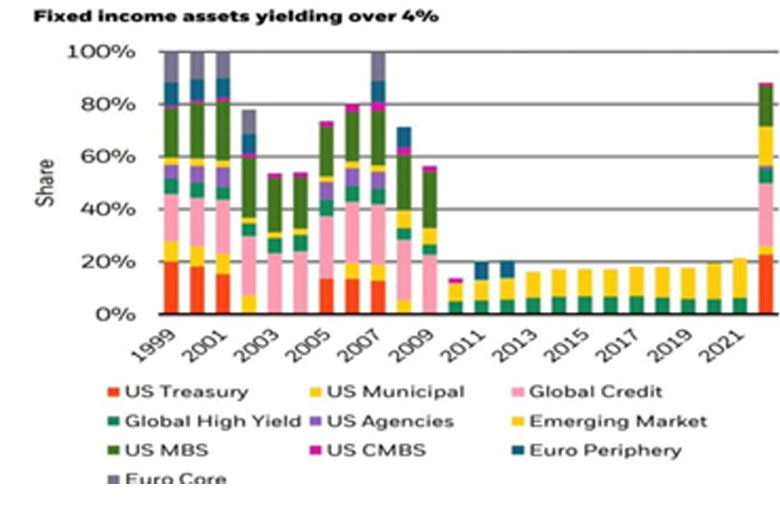

Da non sottovalutare, inoltre, anche a livello psicologico, il fatto che il mercato obbligazionario offra ai livelli attuali tassi di rendimento medi che non si vedevano da tanti anni, con oltre l’80% del mercato che rende oltre il 4% (immagine rendimenti), il che ha spinto sicuramente gli investitori ad accumulare carta obbligazionaria. Un calo dei tassi di interesse, matematicamente, a parità di tutte le altre variabili, spinge al rialzo i prezzi di un po’ tutte la asset class, in quanto viene ridotto il tasso di sconto applicabile ai flussi di cassa futuri attesi, ad esempio, sui titoli azionari!

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

La pubblicazione dei dati di crescita del PIL per il quarto trimestre ha mostrato una situazione economica generalmente di resilienza: in America la crescita si è attestata al 2,9% annualizzato rispetto al trimestre precedente, in zona euro dello 0,04% ed in Cina (che, escludendo l’anno 2020 fortemente influenzato dai lockdown ha comunque registrato la crescita più bassa dal 1976) dello zero percento.

Anche la stagione degli utili per gli ultimi 3 mesi del 2022 sta mostrando segnali che, sebbene non particolarmente entusiasmanti, non fanno intravedere ancora particolari crepe. Infatti, prendendo le società dell’indice S&P500, nel momento in cui si scrive questo pezzo si nota come rispetto al medesimo trimestre dell’anno precedente i ricavi siano aumentati di quasi il 7%, mentre gli utili risultino in calo di un 6% circa, sintomo di margini generalmente in contrazione, specialmente su alcuni settori industriali come quello tecnologico.

Sul fronte della politica monetaria, nei primi giorni del mese di febbraio abbiamo assistito al rialzo dei tassi da parte della Banca Centrale Americana (25 punti base portandoli nel range 4,5%-4,75%), Banca Centrale Inglese (50 punti base portandoli al 4%) e Banca Centrale Europea (50 punti base portando i tassi sui depositi al 2,5% e quelli sulle aste di rifinanziamento principali al 3%).

Qual è la condizione di salute dell’economia globale?

L’economia sta mostrando segnali di forza rispetto a quanto preventivato. In effetti, la discesa dei livelli inflattivi, unita alla resilienza dei consumatori (che però stanno continuando a spendere i risparmi accumulati durante il periodo più duro del covid) ha contribuito alla revisione delle stime di crescita mondiali per il 2023, che ora il Fondo Monetario Internazionale prevede al 2,9%, con contributo estremamente positivo dall’area emergente (Cina e India contribuiranno per oltre il 50% alla crescita mondiale).

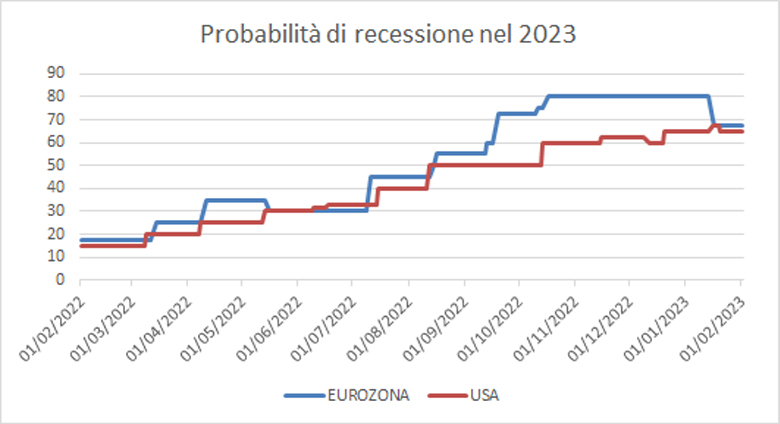

Di conseguenza, anche la probabilità di assistere ad una recessione economica durante l’anno – sebbene rimanga a valori elevati – è scesa rispetto agli ultimi mesi, per quanto riguarda sia gli USA sia la zona euro (grafico probabilità di recessione).

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

Il proseguimento della pubblicazione degli utili aziendali per il quarto trimestre 2022 ma soprattutto la lettura dei leading indicators e gli interventi verbali dei banchieri centrali saranno fondamentali per capire o meno se la positività di gennaio sarà destinata a durare o meno. Sempre importante, inoltre, monitorare gli sviluppi della guerra in Ucraina, dove la situazione rimane sempre estremamente fluida e di difficile lettura.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

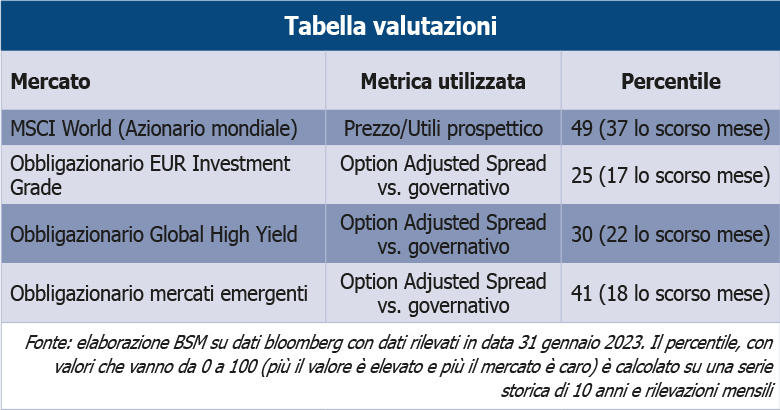

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni, complice l’andamento generalmente positivo di mercato registrato nell’ultimo mese, ci mostra valori in peggioramento, sebbene, specialmente sui mercati obbligazionari, rimangano su percentili discretamente bassi, sinonimo quindi di valutazioni non malvagie e pertanto di rendimenti attesi futuri accettabili.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

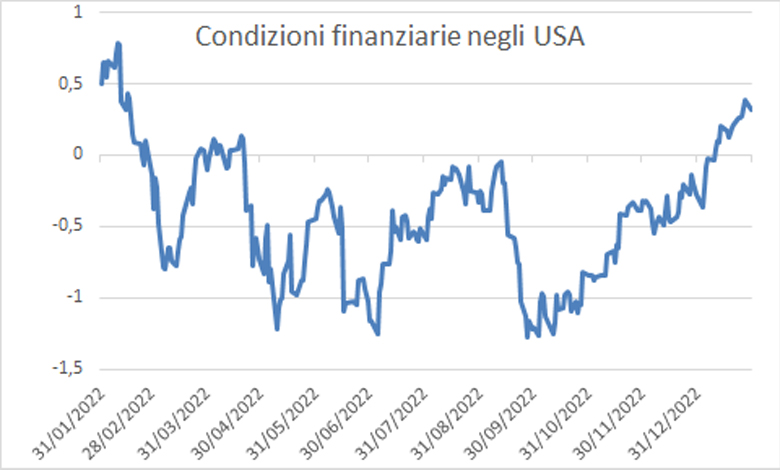

Siamo di fronte ad un enigma di non facile soluzione: l’andamento positivo dei mercati finanziari registrato da inizio anno ha avuto tra le principali concause un livellamento verso il basso dei livelli inflattivi, il che ha spinto gli investitori a prezzare un atteggiamento più morbido da parte dei banchieri centrali che però hanno reiterato in più frangenti come a loro modo di vedere un miglioramento troppo importante delle condizioni finanziarie, come quello che invece si è registrato nell’ultimo periodo (grafico condizioni finanziarie) contribuisca negativamente ad un ritorno dell’inflazione all’interno dei loro range di confidenza, vicini al 2%. Pertanto, risulta naturale attendersi come il proseguimento della fase positiva di mercati potrebbe essere accompagnato da una retorica più aggressiva delle banche centrali, con conseguente negatività sulle principali classi di investimento.

Ai livelli attuali, sebbene le valutazioni non appaiano ancora troppo tirate ed anche gli indicatori puramente tecnici segnalino come potrebbe esservi ancora un po’ di spazio per ulteriori rialzi, tatticamente il consiglio è quello di iniziare gradualmente (possibilmente operando in maniera contrarian rispetto alla price action) a ridurre leggermente i rischi di portafoglio. In dettaglio, si consiglia di:

1 – Ridurre leggermente la componente azionaria di portafoglio, portandola di poco sotto al peso stabilito in sede di asset allocation strategica;

2 – Ridurre leggermente l’esposizione all’obbligazionario con rischio di credito, portandola di poco sotto al peso stabilito in sede di asset allocation strategica;

3 – Mantenere l’esposizione all’obbligazionario privo di rischio di credito a livelli in linea a quelli stabiliti in sede di asset allocation strategica.

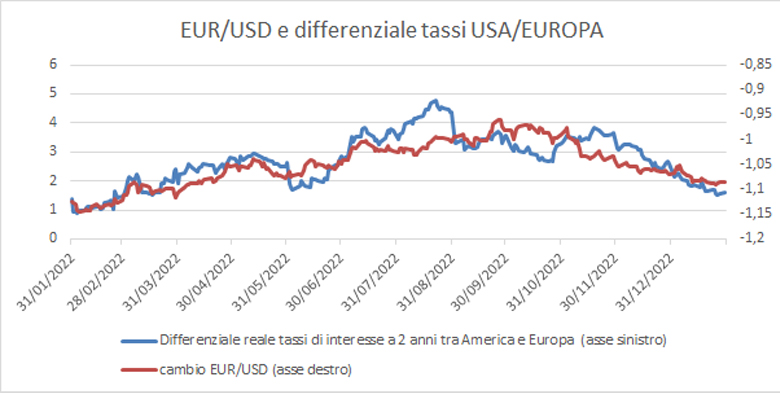

Vale la pena infine spendere qualche parola sull’andamento del Dollaro Americano, che era stata una delle poche ancore di salvezza sino a settembre 2022 e che invece si è indebolito in maniera importante negli ultimi mesi. Sebbene infatti il biglietto verde appaia tuttora sopravvalutato contro l’euro dal punto di vista dei fondamentali, il differenziale reale dei tassi di interesse a breve termine delle due aree geografiche mostra come i livelli attuali siano ormai non troppo distanti da un ipotetico fair value in area 1,11 (grafico cambio eur/usd vs. differenziale reale dei tassi) e pertanto, qualora il cambio dovesse avvicinarsi a tale livello, si potrebbe valutare di incrementare l’esposizione alla divisa americana, anche in ottica di decorrelazione dall’andamento degli attivi più volatili di portafoglio.