Tempi duri per gli investitori che, assuefatti da anni di bonanza da parte delle banche centrali, che mantenendo tassi di interesse estremamente bassi ed inondando il sistema di liquidità avevano creato l’impressione di mercati finanziari imperturbabili e distaccati dal contesto macroeconomico, non erano più abituati a movimenti negativi di durata non breve. In effetti, dopo la grande crisi del 2008, praticamente ogni ribasso di mercato si era rivelato una buona occasione di acquisto, generando nella maggior parte degli investitori la mentalità del “buy the dip”, o “compra il ribasso”. Tutto sembra essere invece cambiato dall’inizio di quest’anno, che sta generando una delle peggiori performance di sempre per le principali classi di investimento e di conseguenza per i portafogli finanziari degli investitori di ogni specie. Emblematica in tal senso la performance da inizio anno del più classico dei portafogli, il 60/40, allocato cioè per il 60% sui mercati azionari e per il 40% su quelli obbligazionari, che negli ultimi 10 anni aveva regalato tante soddisfazioni e che invece, nella versione americana, vede quest’anno una perdita di oltre il 18%, la peggiore dal 1931 (tabella 60/40).

Si potrebbe discutere all’infinito circa le cause di tale negatività e, anche se sicuramente hanno inciso valutazioni di partenza obiettivamente care e variabili geopolitiche avverse, la ragione principale va ricercata nel mutato atteggiamento delle principali banche centrali, quella americana in primis, le quali, prese alla sprovvista da livelli inflativi che erano considerati transitori ed in larga parte generati dalle distorsioni causate dal periodo di pandemia ma che si sono rivelati invece più ampi e duraturi di quanto previsto, sono passate repentinamente da atteggiamenti decisamente accomodanti a restrittivi. Sebbene sia parere di chi scrive che l’adozione di politiche monetarie restrittive volte a ridurre i livelli inflazionistici e soprattutto a non farli divenire endemici e fuori controllo sia doverosa, dall’altro lato la velocità con cui ciò sta avvenendo (l’attuale ciclo di rialzo dei tassi di interesse in America si sta rivelando il più veloce dal 1980 come mostrato dal “grafico rialzi tassi storici”), anche in considerazione che è empiricamente dimostrato come la politica monetaria agisca con un certo ritardo temporale sull’economia, potrebbe portare, con il tempo, effetti particolarmente dannosi agli ingranaggi del sistema finanziario ed al tessuto economico. In effetti si stanno già verificando alcune dislocazioni (si vedano ad esempio il recente crollo della Sterlina Inglese ed il repentino rialzo della curva dei tassi inglesi a seguito dell’annuncio da parte del governo di tagli delle tasse e stimoli fiscali per contrastare il caro energia). Sono quindi tornati i Bond Vigilantes dopo anni di letargo? È forse ancora presto per dirlo, ma sembra proprio che il sonnifero stia lentamente smettendo di fare effetto.

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

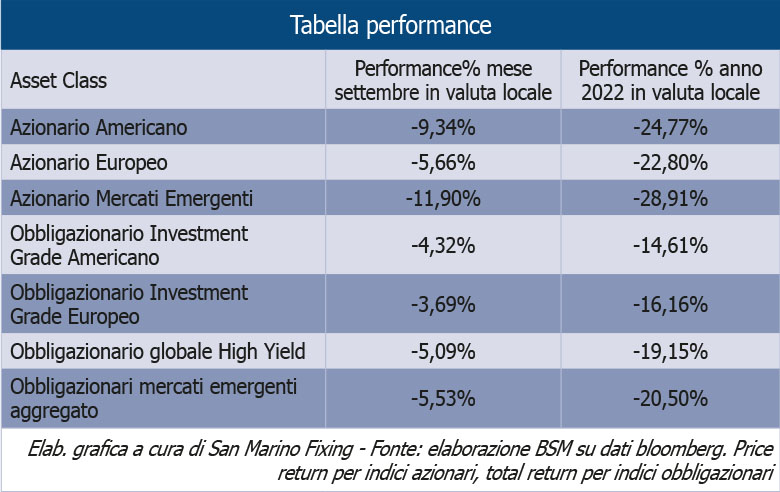

Profondo rosso a settembre su praticamente tutte le principali categorie di investimento.

A pesare particolarmente sono state le misure restrittive intraprese dalle principali banche centrali (sono ormai un lontano ricordo i tassi a zero o negativi) che continuano oltretutto ad usare una retorica che lascia intendere sempre più come per spezzare la schiena all’inflazione si sia disposti a sopportare una recessione economica che – nessuno lo sa – potrà essere più o meno dolorosa.

Come scritto più volte nei mesi scorsi, larga parte dei rialzi inflazionistici sono stati dettati da problemi dal lato dell’offerta, sul quale le banche centrali non hanno alcuna leva e quindi, al fine di fare scendere i livelli dei prezzi, agiscono cercando di ridurre la domanda aggregata per riportarla in linea all’offerta aggregata e cali della domanda causano ovviamente rallentamenti economici.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Mese intenso quello appena conclusosi, che ha visto la banca centrale americana, quella europea e quella svizzera alzare i tassi di interesse di 75 punti base e quella inglese di 50 punti base, lasciando così solo il Giappone, tra le principali banche centrali, rimanere con tassi di interesse negativi.

Sul fronte politico, hanno festeggiato le donne, con Liz Truss che è stata eletta nuova leader del Partito Conservatore britannico e di conseguenza nuovo premier a seguito delle dimissioni di Boris Johnson e con Giorgia Meloni che ha trionfato alle elezioni politiche italiane guidando la coalizione di centro-destra formata dal suo partito Fratelli di Italia, da Forza Italia e Lega; coalizione che sarà verosimilmente chiamata a formare un governo con alla guida, per la prima volta, appunto una donna, Giorgia Meloni, forte di un ampio mandato popolare. Se il programma della coalizione è sicuramente già ben delineato, vi è forte attesa su quella che sarà la squadra di governo, che oltre a leader e fedelissimi di partito, potrebbe accogliere anche qualche tecnico di elevato spessore, che sarebbe certamente benvisto dall’establishment internazionale.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

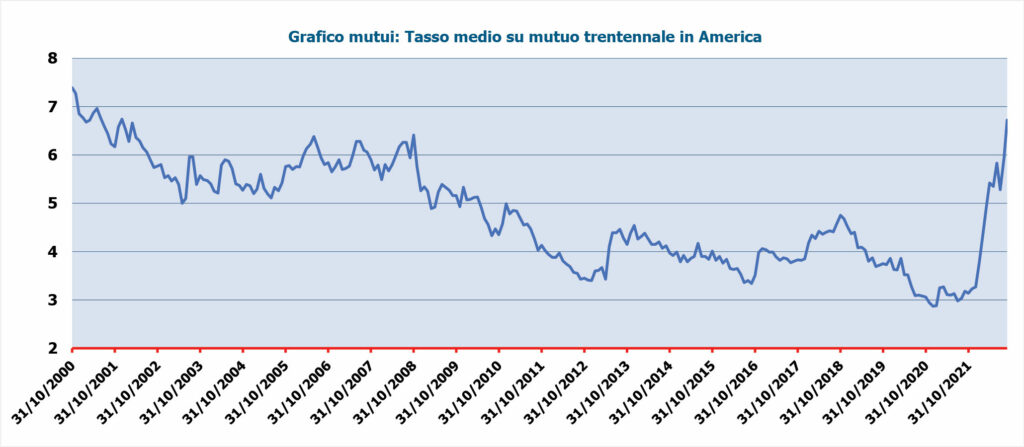

Nulla di buono sul fronte macroeconomico, che continua ad essere caratterizzato a livello aggregato da una situazione complicata, condita da una situazione geopolitica intricata, livelli di inflazione che continuano a rimanere elevati e tassi di interesse in forte rialzo che stanno iniziando a compromettere la salute del mercato immobiliare e delle famiglie gravate da mutui a tassi variabili o intenzionate a sottoscriverne. In tal senso, è emblematico il “grafico mutui” che mostra come il tasso di interesse medio su mutui trentennali in America, salito oltre il 6,7%, sia ai livelli più alti dai primi anni 2000.

Che la probabilità di recessione economica sia elevata ed in aumento, è testimoniato anche dalle ultime proiezioni rilasciate dalla banca centrale americana, che ha bruscamente abbassato le stime di crescita per l’anno in corso e per il prossimo.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

Di particolare interesse l’avvio della pubblicazione degli utili aziendali del terzo trimestre, che permetterà di capire se il mondo corporate sia riuscito o meno a preservare i propri margini scaricando a valle – sui consumatori – larga parte dei recenti aumenti dei prezzi o se invece, al fine di preservare il turnover, si sarà dovuta sacrificare la marginalità aziendale. In tal senso è opportuno segnalare come le stime sulla crescita degli utili aziendali per il 2022 e per gli anni successivi rimangano particolarmente elevate e pertanto delusioni su tale fronte potrebbero essere il pretesto per un repricing, specialmente sui mercati azionari.

Occhio sempre attento, inoltre, alla situazione geopolitica e verso i dati coincidenti sul fronte inflazione e mercato del lavoro, che anche le banche centrali attenzioneranno e che forniranno il polso sull’entità delle prossime misure restrittive che saranno introdotte da queste ultime. Il primo banco di prova in tal senso lo si avrà il 27 ottobre con la banca centrale europea che dovrebbe alzare nuovamente i tassi di 50 o addirittura 75 punti base.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

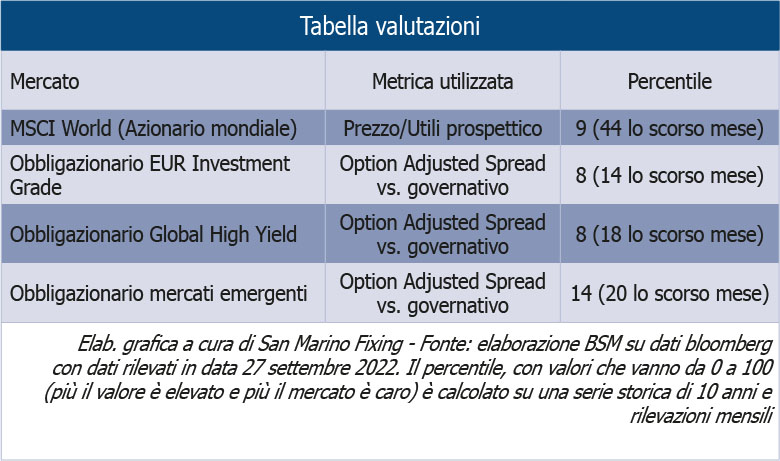

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Siamo passati nel giro di pochi mesi da TINA (there is no alternative – non c’è alternativa) a TIAA (there is an alternative – c’è un’alternativa). Se infatti sino a poco tempo fa non si poteva prescindere da allocazioni di portafoglio incentrate su investimenti ad elevata volatilità al fine di avere dei rendimenti attesi positivi, ora risulta invece possibile costruire portafogli che, mantenendo costanti i livelli di rendimento attesi, offrono un minore livello di rischio atteso. Infatti, tutti i segmenti del mercato obbligazionario trattano a livelli di rendimenti e spread che non si vedevano da tempo (e, tutto sommato, anche sul mondo corporate la salute degli emittenti non mostra particolari crepe) ed anche i mercati azionari, seppure non siano a livelli considerabili come nettamente a buon mercato, quotano a valutazioni tali per cui è lecito attendersi nel medio-lungo periodo performance quantomeno decenti.

Negli ultimi due mesi avevamo suggerito di ridurre gradualmente i rischi di portafoglio ed il suggerimento si è rivelato presciente. Ora, dopo i ribassi registrati sia sui mercati azionari sia su quelli obbligazionari, appare saggio iniziare gradualmente a riposizionarsi sugli attivi finanziari per cercare di sfruttare possibili movimenti rialzisti di breve periodo, chiaramente sempre stando attenti a non allontanarsi troppo dai pesi stabiliti in sede di asset allocation strategica, che rimane sempre la stella polare per ogni portafoglio.

Pertanto, tatticamente, suggeriamo di:

1 – Aumentare gradualmente la componente azionaria di portafoglio, possibilmente durante giornate caratterizzate da andamento negativo. I mercati emergenti, e specialmente la Cina anche in considerazione della politica monetaria espansiva in controtendenza a quella adottata dagli altri principali blocchi economici, appaiono particolarmente a sconto;

2 – Aumentare gradualmente l’esposizione all’obbligazionario con rischio di credito, mantenendola però non sopra al peso stabilito in sede di asset allocation strategica;

3 – Aumentare gradualmente l’esposizione all’obbligazionario privo di rischio credito portandola a livelli leggermente superiori a quelli stabiliti in sede di asset allocation strategica.

Rimane invece tuttora valido il consiglio di porre attenzione alle esposizioni – sia esplicite che implicite – al Dollaro Americano che, dopo l’importante rafforzamento dell’ultimo anno, potrebbe perdere lustro qualora il prezzo dell’energia in Europa dovesse diminuire (magari anche grazie ad un accordo sul tetto al prezzo del gas), o alternativamente se il differenziale dei tassi reali tra l’area statunitense e quella dell’eurozona dovesse assottigliarsi.

Leggi QUI tutte le rubriche di Denis Manzi