La prima volta. C’è sempre una prima volta, altrimenti, se non ci fosse, sarebbe poi impossibile avere la seconda, la terza e così via e quindi anche molte analisi statistiche condotte in svariati settori – si pensi ad esempio anche allo sport – perderebbero parte del loro fascino.

Anche sui mercati finanziari e in economia è pieno di “prime volte” e, specialmente in periodi in cui le variabili si muovono al di fuori dei normali range probabilistici, è un susseguirsi di articoli, commenti ed analisi dal seguente tenore: “il mercato Z ha perso X% per la prima volta dal…” oppure: “l’economia del paese Y è cresciuta del X% per la prima volta dal…”.

Il 2022 sta offrendo – in economia e finanza – un contesto in cui tante variabili si sono mosse al di fuori dei normali range probabilistici o, per essere più precisi, al di fuori dei range in cui si erano mosse nel recente passato. Si pensi ad esempio all’inflazione, al prezzo delle materie prime, all’andamento dei tassi di interesse ed a quello combinato dei mercati azionari ed obbligazionari che, per la prima volta dopo tanto tempo, hanno offerto entrambi performance particolarmente negative.

Anche per le principali banche centrali è stato un susseguirsi di prime volte. Se a giugno la Banca Centrale americana aveva alzato i tassi di interesse di 75 punti base per la prima volta dal 1994, a luglio è stato il turno di quella europea, che ha alzato i tassi di interesse per la prima volta dal 2011, terminando così, con una mossa di 50 punti base, il periodo di tassi a zero o negativi (grafico 1).

Quale sarà la prossima “prima volta”? Non lo sappiamo ma sicuramente, visto il contesto attuale, è indubbio che nel prosieguo dell’anno sentiremo ancora parlare di prime volte.

Certamente non è invece la prima volta che, in contesti generalmente negativi, si assiste a recuperi, anche importanti, come quelli registrati dai corsi dei mercati finanziari durante l’ultimo mese. Tali movimenti, sebbene portino sicuramente sollievo a portafogli che in questi primi sette mesi dell’anno hanno sofferto, non sempre si rivelano duraturi e l’impressione, in considerazione dell’attuale situazione macroeconomica che appare in marcato deterioramento, è che anche questa volta la probabilità di avere un andamento volatile dei mercati finanziari nel prossimo periodo sia elevata.

Il grafico 2 mostra infatti come storicamente, su un portafoglio bilanciato classico allocato al 60% su azioni ed al 40% su obbligazioni (analisi svolta su mercato americano) la somma tra il massimo calo dell’ultimo anno ed il massimo guadagno dell’ultimo anno raggiunge i minimi durante periodi di recessione economica conclamata e pertanto, se non pensiamo che durante gli ultimi mesi l’economia fosse già in recessione (cosa che non può essere esclusa) e diamo per assodato il fatto che nei prossimi trimestri l’economia dei principali paesi vi entrerà (in recessione), potremmo assistere nel prossimo futuro ad un ulteriore gamba ribassista sui mercati finanziari. Chiaramente, nulla vieta che ci potrà essere una prima volta in cui i minimi di mercato saranno stati raggiunti prima dell’entrata ufficiale in recessione!

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

Dopo un giugno pesante, il mese di luglio ha regalato un po’ di respiro sui mercati finanziari (tabella performance), spinti in parte da situazioni di ipervenduto e da flussi tecnici dovuti ai ribilanciamenti dei grandi portafogli (molti investitori istituzionali, come i fondi pensione, ribilanciano i portafogli a fine mese/trimestre/semestre e pertanto la negatività registrata dai mercati finanziari nel primo semestre dell’anno ha richiesto di incrementare le posizioni sui mercati finanziari per riportarsi ai pesi di asset allocation strategica) ed in parte dalla consapevolezza di come le valutazioni sulle principali categorie di investimento siano a livelli più appetibili rispetto a qualche mese fa.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Banche centrali e politica hanno tenuto banco durante l’ultimo periodo. Sul primo fronte, la BCE, oltre ad alzare i tassi di interesse di 50 punti base, ha annunciato l’introduzione di un piano – a dire il vero abbastanza opaco e soggetto a condizionalità e discrezionalità – volto a ridurre la frammentazione tra le diverse nazioni della zona euro, mentre la FED ha alzato i tassi di interesse di 75 punti base, portandoli nel range 2,25%-2,50% e lasciando aperte le possibilità per rialzi tra i 25 punti base ed i 100 punti base durante le prossime riunioni di politica monetaria.

Sul secondo fronte da segnalare la caduta in Italia del governo Draghi, con conseguenti elezioni anticipate che si terranno il 25 settembre.

Lato macroeconomico, la pubblicazione dei dati sulla crescita del PIL americano per il secondo trimestre ha mostrato un calo dello 0,9%, che, se confermato dalle prossime letture, significherebbe recessione visto che sarebbe il secondo trimestre consecutivo con crescita negativa mentre per quanto riguarda la pubblicazione degli utili aziendali del secondo quarto, si nota in generale un aumento dei ricavi ed un calo degli utili, sintomo di come le imprese non riescano a scaricare a valle tutti gli aumenti dei prezzi, dovendo pertanto ridurre i propri margini.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

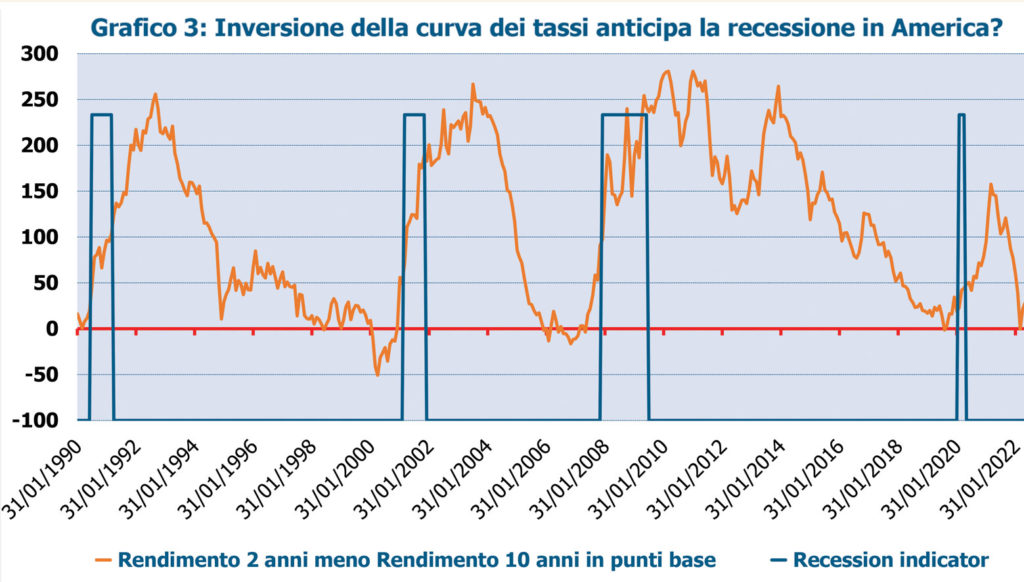

La situazione macroeconomica mostra segnali di deterioramento, come anche confermato: 1) dalle recenti pubblicazioni degli indicatori “Purchasing Managers Index”, costituiti da sondaggi raccolti dai direttori degli acquisti delle aziende private e che in Europa sono scesi al di sotto della soglia che separa situazioni di espansione da situazioni di contrazione economica; 2) dal crollo del prezzo di alcune materie prime molto utilizzate nelle industrie più cicliche come il rame; 3) dall’inversione del tratto della curva sovrana tra 2 e 10 anni in America, movimento che storicamente si è rivelato, sebbene con un certo ritardo temporale, un buon precursore di recessione economica.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

Durante il mese estivo per eccellenza, oltre all’ormai consueta attenzione alla situazione geopolitica, particolare interesse andrà rivolto ai dati ad elevata frequenza, che ci permetteranno di appurare il livello di salute dell’economia. Un occhio sempre attento verso i dati coincidenti sul fronte inflazione e mercato del lavoro, che anche le banche centrali attenzioneranno, fornirà il polso sull’ entità delle prossime misure restrittive che saranno messe in campo da queste ultime.

Ultimo ma non da ultimo, gli sviluppi della campagna elettorale in Italia saranno importanti per l’andamento degli asset con rischio paese tricolore.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

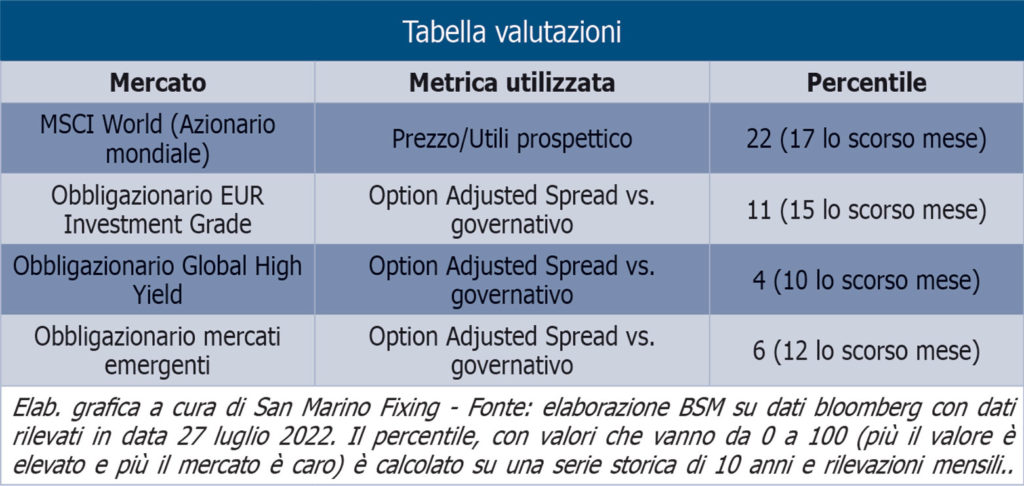

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra valori che non si vedevano ormai da tempo e che pertanto potrebbero rivelarsi interessanti nel medio periodo, anche sul settore obbligazionario, che ora offre rendimenti nominali che non si vedevano da un decennio!

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Dopo la positività registrata durante il mese di luglio, durante il quale i tassi di interesse e gli spread di credito sono calati ed i mercati azionari sono saliti, ci troviamo in un contesto di elevata incertezza, con da un lato una situazione economica in peggioramento affiancata da livelli di inflazione ancora molto elevati e banche centrali che continueranno nell’implementazione di politiche monetarie meno accomodanti e dall’altro lato da mercati che sembrano volere scontare con largo anticipo il momento – che arriverà ma non è dato sapersi quando – in cui i livelli inflativi fletteranno e alle banche centrali sarà consentito togliere il piede dal freno.

Tatticamente, il mese scorso avevamo suggerito di incrementare l’esposizione ai mercati azionari e mantenere l’esposizione al rischio tasso a livelli superiori rispetto a quanto previsto dall’asset allocation strategica ed entrambi i consigli hanno pagato. Ora, invece, sebbene la tendenza di positività potrebbe proseguire ancora per un po’, appare opportuno:

- Ridurre gradualmente la componente azionaria di portafoglio, possibilmente durante giornate caratterizzate da andamento positivo;

- Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente al di sotto del peso stabilito in sede di asset allocation strategica.

- Ridurre gradualmente l’esposizione all’obbligazionario privo di rischio portandola a livelli in linea a quelli stabiliti in sede di asset allocation strategica.

Particolare attenzione andrà rivolta alle esposizioni, sia esplicite sia implicite, in Dollari Americani. Infatti, sebbene in questi primi sette mesi dell’anno l’importante rafforzamento del dollaro – guidato in primis dai differenziali reali dei tassi di interesse e dalle bilance commerciali – abbia aiutato le performance dei portafogli, un eventuale allentamento della pressione sui prezzi del gas in area euro (che migliorerebbe la bilancia commerciale europea) ed un rallentamento marcato dell’economia, con l’America che è sempre avanti nel ciclo rispetto all’Europa (si ridurrebbe il differenziale tassi), potrebbe portare ad un cambio anche marcato di tendenza sul cross valutario Euro/Dollaro.

Denis Manzi, CFA, CIPM