“Quando vendere e quando comprare: questo è il problema” direbbe un Amleto in versione investitore.

Sebbene sia ovvio come al fine di ottenere buone performance sui mercati finanziari occorrerebbe acquistare quando le prospettive di rendimento futuro sono elevate e i prezzi sono bassi (comprare basso) e vendere quando le prospettive sono basse o negative e i prezzi sono alti (vendere alto), le evidenze dimostrano come sia gli investitori individuali sia quelli qualificati fatichino a implementare tali strategie e anzi facciano molto spesso esattamente il contrario.

Infatti, sebbene le variabili finanziarie andrebbero viste in ottica probabilistica, la maggior parte degli investitori adotta approcci contrari a quanto una corretta analisi detterebbe, focalizzandosi prevalentemente sul proseguimento delle tendenze attualmente in atto, nella speranza, quasi sempre vana, che esse continuino indistintamente ed all’infinito.

Mentalmente risulta più semplice acquistare una asset class dopo un lungo periodo di fase ascendente rispetto a farlo dopo una brusca discesa, nonostante nel primo caso i rendimenti attesi nel medio periodo siano ovviamente più elevati che nel secondo.

Dopo il veloce e profondo crollo registrato dai mercati durante la prima fase dello scoppio della pandemia da covid-19, gli ingenti stimoli fiscali e monetari di cui ha giovato una larga fetta della popolazione mondiale, hanno generato un periodo di “esuberanza irrazionale”, in cui i prezzi di molte attività finanziarie si sono completamente distaccati dai rispettivi fondamentali innescando negli investitori la “paura di rimanere indietro”, che li ha spinti ad inseguire i prezzi al rialzo.

Avendo i mercati finanziari tra le proprie caratteristiche quella di “tendere verso la media”, era tutto sommato prevedibile che sarebbe arrivato un momento in cui si sarebbe andati incontro ad un vuoto d’aria.

Ovviamente nessuno poteva sapere con certezza quando questo sarebbe avvenuto e quali sarebbero state le cause scatenanti.

Ora invece sappiamo molto bene che i primi cinque mesi del 2022 si sono rivelati decisamente propizi ad un calo generalizzato dei mercati, a causa di una concomitanza di avvenimenti avversi, tra i quali vale la pena citare livelli inflativi in forte rialzo, un atteggiamento restrittivo da parte delle banche centrali ed il conflitto bellico in Ucraina.

Ovviamente, ad essere particolarmente tartassati sono stati quei segmenti di mercato che avevano beneficiato maggiormente della bonanza dell’anno e mezzo precedente, come le azioni del settore tecnologico, che avevano raggiunto livelli da capogiro e le obbligazioni governative, che esprimevano tassi di interesse nominali e reali estremamente bassi!

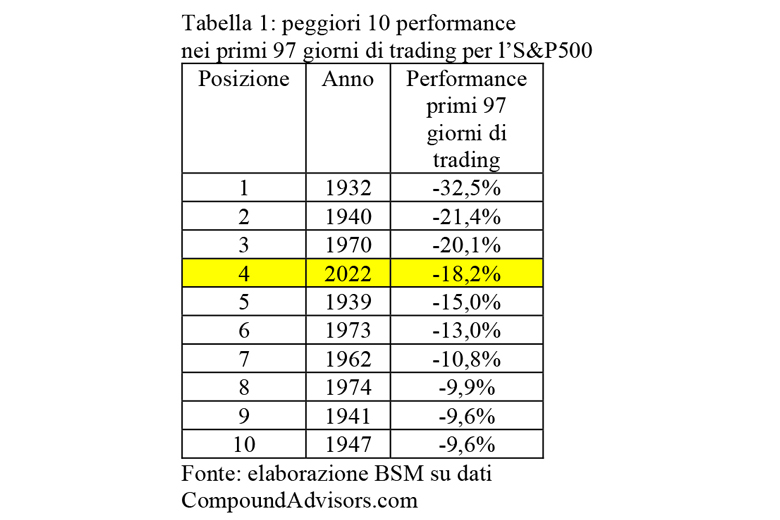

A testimonianza della situazione critica che stanno vivendo i mercati finanziari, confrontando i primi 97 giorni di trading di ogni anno a partire dal 1928, quello in corso risulta il quarto anno peggiore sul mercato azionario, prendendo come metro di riferimento l’indice S&P500 (tabella 1).

La negatività continuerà? Possibile.

Arriverà un momento in cui i mercati ripartiranno?

Sicuro.

Quando?

Impossibile dirlo, ma di certo le valutazioni attuali lasciano presagire rendimenti futuri migliori di quelli ottenibili solo sino a pochi mesi fa sui mercati azionari ma soprattutto su quelli obbligazionari.

I MERCATI FINANZIARI

Mese volatile quello di maggio, con la prima parte ampiamente negativa, alla quale però è seguita la seconda parte durante la quale si sia cominciato a vedere qualche sprazzo di luce (tabella 2).

I principali temi che hanno influenzato l’andamento dei mercati sono stati sostanzialmente gli stessi che hanno guidato la price action i mesi scorsi, ovvero livelli di inflazione che continuano a destare più di una preoccupazione e che stanno spingendo le principali banche centrali a adottare politiche restrittive che non aiutano di certo gli attivi finanziari.

Il rasserenamento visto negli ultimi giorni del mese è confermato inoltre dall’indebolimento del Dollaro Americano, movimento contrario a quanto registrato da inizio anno.

L’ECONOMIA GLOBALE

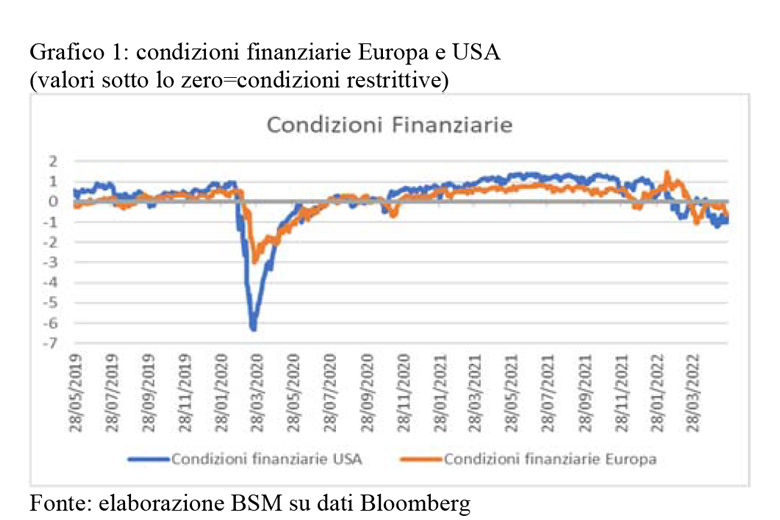

La situazione macroeconomica continua a mostrare segnali di debolezza, che potrebbero diventare ancora più acuti quando il peggioramento delle condizioni finanziarie attualmente in corso (grafico 1) filtrerà sull’economia reale.

In tal senso, è il recente rialzo dei tassi di interesse che potrebbe creare particolari problemi ad un’economia globale che è altamente indebitata, anche se obiettivamente la solidità del settore privato e di quello finanziario non è al momento in discussione, sebbene qualche crepa potrebbe presto palesarsi.

IL MEDIO PERIODO

Come sempre è fondamentale dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli in sensibile miglioramento su tutte le asset class. I valori attuali potrebbero rivelarsi interessanti nel medio periodo.

Partendo dai livelli di rendimento attuale e considerate le valutazioni delle principali categorie di investimento, i ritorni attesi medi per i prossimi anni sono sicuramente migliori rispetto a quelli che era lecito attendersi sino a pochi mesi fa.

I PORTAFOGLI

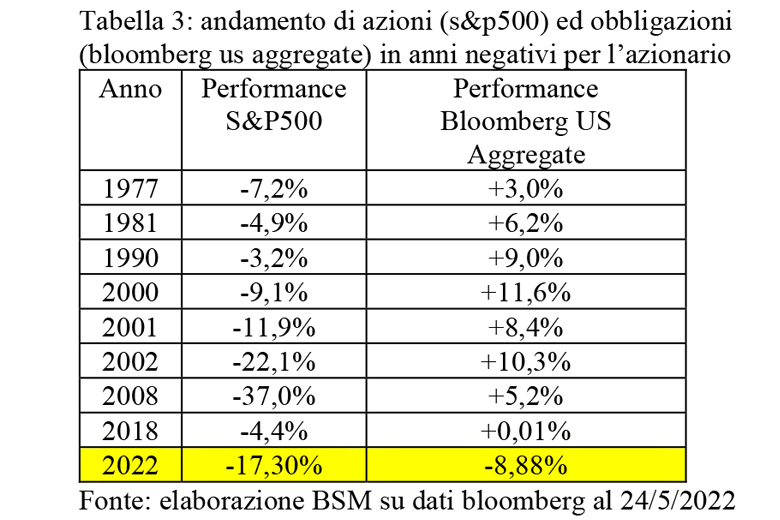

La simultanea negatività dei mercati azionari e dei segmenti del mercato obbligazionario con basso rischio di credito, che tanto sta facendo soffrire (tabella 3) non potrà durare ancora per molto tempo e pertanto portafogli ben bilanciati dovrebbero a breve tornare a “respirare” un po’.

Appare invece abbastanza scontato che la volatilità continuerà a mantenersi elevata anche durante il prossimo periodo, anche in considerazione del fatto che non abbiamo ancora assistito alla fase di “capitulation” degli investitori, che invece appaiono tutto sommato ancora resilienti nonostante le performance negative registrate da inizio anno.

La situazione attuale, condita da diversi fattori di incertezza, lascia quindi presagire che eventuali rimbalzi sui mercati azionari potrebbero rivelarsi effimeri, soprattutto a causa dell’atteggiamento delle banche centrali, che hanno ora come obiettivo primario proprio quello di fare scendere i livelli di inflazione, in parte anche raffreddando le condizioni finanziarie e pertanto, al fine di potere assistere ad una fase di recupero davvero robusto, crediamo sia necessaria almeno una delle seguenti condizioni:

1) i livelli di inflazione, specialmente sui servizi, che raggiungono un picco ed iniziano una seppure lenta discesa;

2) il conflitto tra Russia e Ucraina entra in una fase più distensiva.

Per quanto riguarda i movimenti tattici di portafoglio, per il prossimo periodo i segnali provenienti dai nostri modelli quantitativi ci suggeriscono di:

• Continuare a ridurre gradualmente – ma solamente durante giornate caratterizzate da andamento positivo – l’esposizione azionaria, ponendo comunque attenzione a non discostarsi troppo dai pesi stabiliti in sede di asset allocation strategica.

• Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente al di sotto del peso stabilito in sede di asset allocation strategica.

• Aumentare gradualmente – ma solamente in giornate caratterizzate da andamento negativo – l’esposizione all’obbligazionario privo di rischio portandola a livelli leggermente superiori a quelli stabiliti in sede di asset allocation strategica.

Denis Manzi