Nella road map delle riforme fissata dal Governo il mese di giugno rappresenta una delle principali deadline, essendo prevista la formulazione dei testi per la prima lettura delle pensioni, dell’IGR e del mercato del lavoro (a settembre-ottobre, invece, dovrebbe arrivare il nuovo PRG completo degli aggiornamenti). In tal senso si registra un primo, timido, passo avanti per la riforma delle pensioni, con la soluzione trovata sul calcolo della “quota 103”. Ma, considerati i temi sul tavolo (tetto ai dirigenti, gestione dei fondi, contributo dello Stato, aliquote, ecc), la strada appare ancora lunga e in salita. Meno difficile, ma altrettanto scivolosa, la riforma dell’IGR, le cui linee guida e relativi dati analitici, sono già stati presentati in Commissione e poi alle parti economiche e sociali, che le stanno studiando. In questo caso, come preannunciato, non si tratta di toccare le aliquote, ma allargare la base imponibile agendo sulle deduzioni per le persone fisiche e sulle agevolazioni fiscali e gli abbattimenti per le imprese. Il tutto con l’obiettivo di aumentare il gettito erariale di 20-25 milioni.

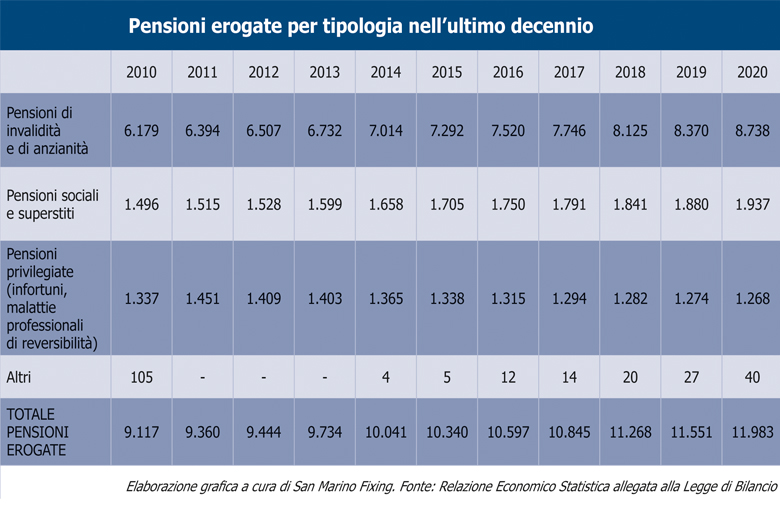

PENSIONI: RISOLTO SOLO IL CALCOLO DELLA “QUOTA”

Il confronto sulla riforma delle pensioni va avanti, ma su diversi binari come noto e, forse, anche a due velocità. Da una parte c’è infatti il tavolo con i sindacati, dall’altra quello con le parti economiche. Dal primo, che pare sia quello più problematico (anche per le evidenti questioni del “consenso”), è arrivata una piccola fumata bianca nei giorni scorsi, quando si è raggiunto un accordo sulla soluzione della “quota 103”, ovvero la somma degli anni lavorati e dell’età per ottenere senza penalizzazioni la pensione anticipata. Insomma è arrivata “l’apertura richiesta su quota 103”, ha fatto sapere il Segretario Confederale, William Santi, “che viene conteggiata così: 60 anni di età e 43 anni contributivi o 40 di contributi e 63 anni d’età, e senza disincentivi”. Ma resta tutto il resto, che per i sindacati parte da diversi punti nodali, ovvero l’intervento dello Stato (che loro vogliono mantenere) e la revisione delle aliquote, che sembra ormai certa, anche se non si sa in che modalità e progressività.

Dall’altra parte, al tavolo delle categorie economiche, i temi sono questi ma anche altri: si va dal “tetto” che penalizza soprattutto i manager e i dirigenti delle aziende, alla gestione dei fondi (di Fondiss in particolare, viste le limitazioni attuali), fino alla possibilità di continuare a lavorare anche se pensionati (come in Italia, mentre a San Marino non è previsto). Il tutto senza penalizzare eccessivamente le aziende, aumentando loro il costo del lavoro, in un momento particolare dove tra energetici e materie prime i costi sono già aumentati parecchio.

FISCO: LE IPOTESI SU DEDUZIONI E AGEVOLAZIONI

L’intervento sull’IGR non è una vera e propria riforma, ma una revisione della stessa, ha annunciato il Segretario Marco Gatti più volte, ribadendo che, pur avendo l’obiettivo di aumentare il gettito erariale di circa 20-25 milioni di euro, non agirà sulle aliquote fiscali, bensì sulle deduzioni per le persone fisiche e sulle agevolazioni e sugli abbattimenti fiscali delle imprese. Ma non solo, perché c’è anche l’esigenza di stimolare l’emersione dei redditi reali, potenziando anche i controlli.

Le “linee guida”, come noto, sono già state presentate in Commissione, poi sono state condivise anche con le parti economiche e sociali, al fine di prepararsi al confronto sui singoli capitoli della revisione, che fondamentalmente sono tre: persone fisiche, lavoratori autonomi e persone giuridiche (società e imprese). Di questi sono stati raccolti e analizzati tutti i dati fiscali, ovvero gli “imponibili” e anche i valori delle specifiche deduzioni o agevolazioni a seconda del soggetto. Ne è emerso un quadro assai complesso e variegato, che per le persone fisiche parte da un assunto – confermato anche dagli organismi internazionali – che la no tax area insieme alle spese da documentare tramite SMaC (effettuate ovviamente in territorio, per una passività massima di 9mila euro) rappresentano di fatto un abbattimento dell’imponibile netto del 30%: un livello molto alto, forse troppo, su cui stanno convergendo tutte le ipotesi di intervento. Tra queste c’è quindi la revisione del sistema delle spese deducibili tramite SMac, ma anche il cambiamento dal modello attuale basato più sulle deducibilità, che sono molte di più e privilegiano redditi medio-alti, a uno che offra più strumenti di detrazione, che invece privilegia i redditi medio-bassi.

4 commenti:

Buonasera.

Io ho 18 anni e 5 mesi circa di contributi in Italia e 25 anni a maggio 2023 a San Marino.

Come sarei messo a riguardo x la pensione?

Grazie

Salve, in teoria una volta raggiunto il requisito (quelli in vigore ovviamente) avrà la pensione divisa in due quote: una per la parte di contributi versati in Italia e una per la parte di quelli a San Marino, essendo in auge un accordo tra i due Paesi in tal senso.

Per i 18 anni italiani percepirà una quota pari a quanto le spetta (annualizzato ovviamente) con le norme italiane, mentre per gli altri 25 anni percepirà la quota sammarinese secondo le norme di calcolo in vigore

Buongiorno, ho sessanta anni , per 10 anni ho lavorato da funzionario per un’azienda sammarinese versando regolarmente i contributi.

Quanto sarebbe oggi la pensione? Quali sono le condizioni per poterla percepire?