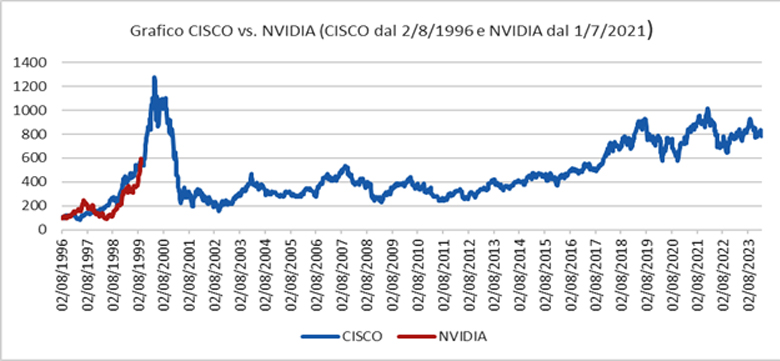

Stiamo assistendo al montaggio di un sequel di un film già visto o assisteremo ad una storia nuova, tutta da vivere e dai risvolti più inaspettati? Si può certamente riassumere con questa domanda la sensazione che gli operatori di mercato stanno provando nelle ultime settimane guardando la price action dei titoli azionari legati in un modo o nell’altro al tema dell’intelligenza artificiale, che da ormai qualche tempo appassiona un po’ tutti noi, nel bene o nel male. Ovviamente, come in tutte le rivoluzioni economiche che si rispettino, vi saranno aziende che ne beneficeranno in maniera spaventosa mentre altre ne usciranno con le ossa rotte. Di sicuro, come accadde in America alla fine del XIX secolo durante il periodo della corsa all’oro quando furono i commercianti di pale e secchielli coloro che guadagnarono di gran lunga di più rispetto ai cercatori d’oro, la stessa dinamica sembra attualmente dispiegarsi sul tema dell’intelligenza artificiale, con NVIDIA, società americana specializzata nello sviluppo di processori grafici, questi ultimi in sostanza la materia prima del settore dell’intelligenza artificiale, che sta macinando record su record sia a livello di utili generati che di performance in borsa. Ma, per gli amanti del brivido e senza il bisogno di scomodare periodi storici così lontani, è sufficiente tornare indietro al periodo della bolla tecnologica a cavallo tra il ‘900 ed i primi anni 2000 per farsi un’idea di cosa potrebbe eventualmente succedere qualora le dinamiche di mercato dovessero mutare o se le aspettative incorporate attualmente nei prezzi di borsa non dovessero dispiegarsi a gonfie vele. Si pensi ad esempio alla società CISCO, alla fine dello scorso millennio era vista, sul settore di Internet e sul lato dell’hardware, come è oggi vista NVIDIA per quello dell’intelligenza artificiale. La società, dopo avere registrato una crescita esponenziale, non è mai più riuscita a raggiungere i livelli allora raggiunti, regalando quindi parecchi dolori agli investitori che avevano puntato su una crescita infinita. Accadrà la stessa cosa anche a NVIDIA ed a tutti quei titoli che oggi stanno scontando prospettive di crescita così elevate? Non lo sappiamo, ma di sicuro una certa dose di prudenza va raccomandata (grafico CISCO vs. NVIDIA).

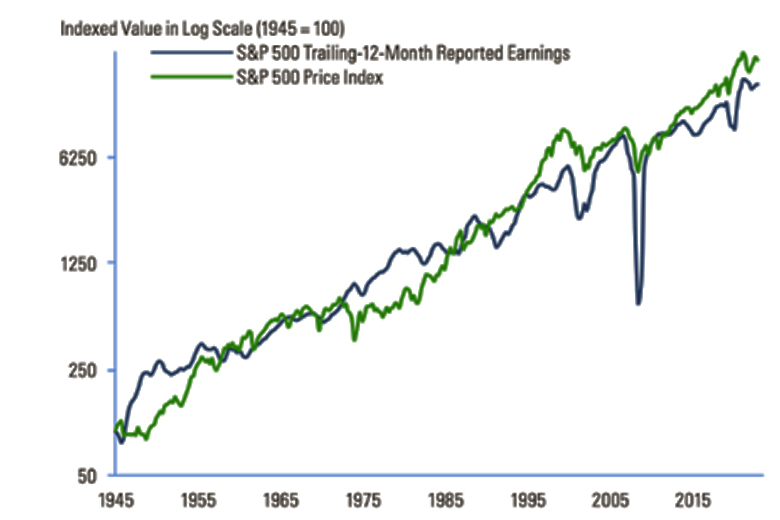

Una cosa sulla quale invece si può essere ragionevolmente sicuri è che i mercati azionari nel loro complesso, se analizzati su orizzonti temporali consoni con quelli che la teoria insegna essere i lassi di tempo corretti (quindi medio-lungo periodo), continueranno ad offrire ritorni generalmente allineati all’andamento dei fondamentali, ovvero gli utili aziendali (grafico azionario vs. utili).

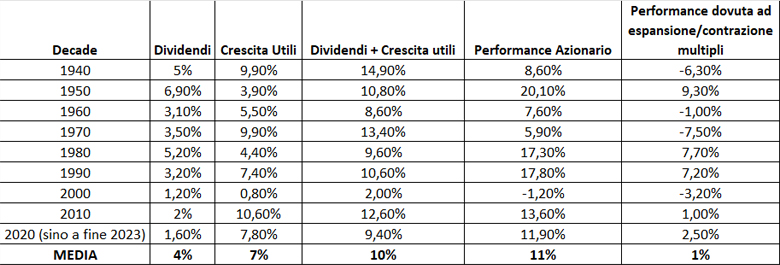

Un modo forse ancora più elegante per dimostrare questo assunto è suddividere la performance dei mercati azionari per decade, riuscendo ad analizzare in che modo la performance è stata creata suddividendola tra “Dividendi”, “Crescita degli Utili” e “Contrazione/Espansione dei multipli” (tabella performance azionario spacchettata per decade). Si vede chiaramente che, in media, la stragrande maggioranza della performance azionaria è data dagli utili, distribuiti e non distribuiti!

Come già più volte dimostrato su queste colonne, investire è semplice (teoricamente) ma non facile (soprattutto a causa delle complicazioni emozionali ed umane). La cosa certa, ad ogni modo, è che adottando processi di investimento robusti, sui corretti orizzonti temporali e con le giuste aspettative di redditività corretta per il rischio, alla fine del credo si avranno ben poche sorprese. Discorso opposto, invece, qualora tali concetti non venissero rispettati.

COME SI SONO COMPORTATI I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

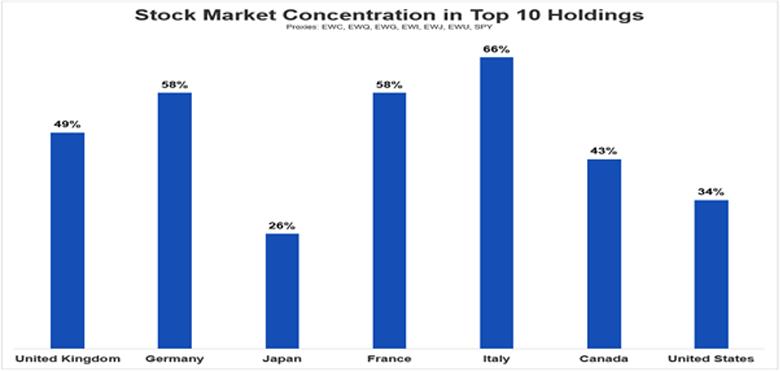

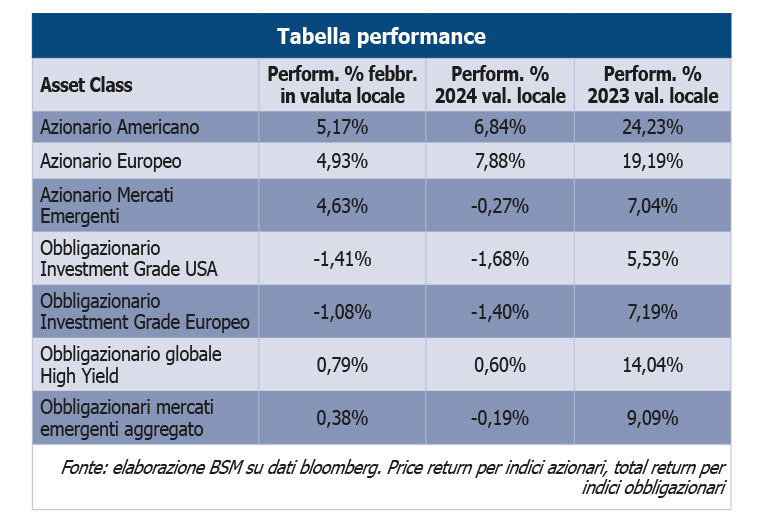

Il mese appena trascorso (tabella performance) ha riportato sui mercati azionari e sull’obbligazionario con rischio di credito una decisa euforia, grazie sia all’hype sul tema dell’intelligenza artificiale sia ad una situazione macroeconomica e di redditività aziendale che sta continuano a sorprendere positivamente. In tal senso, continua ad aumentare, un po’ su tutti i principali mercati, il peso di quelle poche aziende e settori che nell’ultimo anno e mezzo hanno contribuito in larga parte alla performance complessiva (grafico concentrazione).

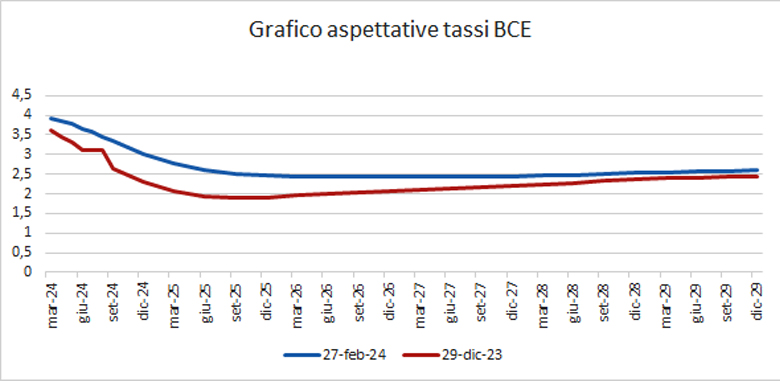

Ancora debole, invece, la price action sull’obbligazionario governativo o comunque sia con basso rischio di credito, causata dalla sempre maggiore consapevolezza di come la lotta all’inflazione potrebbe richiedere più tempo del previsto e, soprattutto, che i livelli di rendimento espressi dalle curve dei tassi di interesse di America ed Europa stavano scontando tagli dei tassi più veloci ed aggressivi di quelli che in realtà ci saranno (grafico aspettative tassi BCE).

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

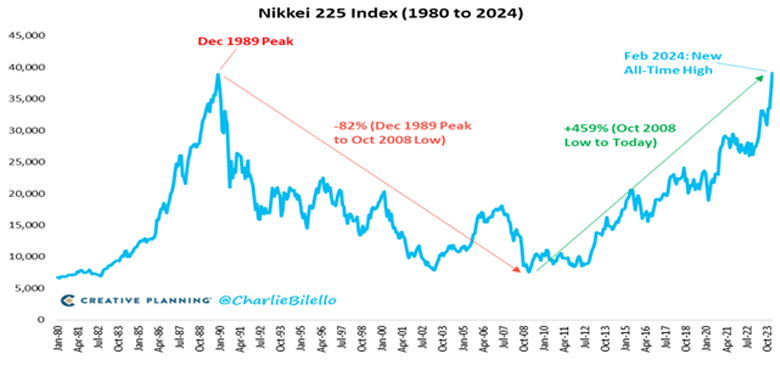

Dopo il primo mese dell’anno che era stato ricco di eventi, il mese di febbraio sotto questo punto di vista si è rivelato più leggero, stante anche l’assenza di decisioni di politica monetaria di BCE e FED. Sul fronte della politica monetaria, infatti, da segnalare unicamente il taglio dei tassi da parte della banca centrale cinese, che ha portato al 3,95% dal precedente 4,20% il saggio sulla scadenza a cinque anni, che viene utilizzato come base di calcolo per i mutui. Rimanendo in Asia, sul fronte macroeconomico da segnalare come il Giappone, dopo la pubblicazione del dato sulla crescita del PIL per il quarto trimestre 2023, che ha visto un -0,1% rispetto al trimestre precedente, che a sua volta segnato un -0,8%, è entrato ufficialmente in recessione. Recessione che però non ha impedito alla borsa nipponica di raggiungere i nuovi massimi di sempre, sebbene dopo ben 34 anni (grafico borsa giapponese).

Cosa ci insegna questa esperienza? Ci insegna almeno due cose, a noi molto care. La prima è che la diversificazione è imprescindibile in finanza (l’investitore giapponese che avesse investito solo sul mercato locale ai massimi storici avrebbe dovuto attendere ben 34 anni per vedere il proprio capitale tornare al livello iniziale, mentre se avesse investito globalmente non avrebbe avuto di questi problemi) mentre la seconda è che le valutazioni dei mercati finanziari sono importantissime nel medio-lungo periodo (la borsa giapponese, ai massimi del 1989, trattava ad un rapporto prezzo/utili rettificato di oltre 70 volte!).

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

La situazione macroeconomica continua a mostrare segnali positivi se guardiamo ai dati macroeconomici più classici.

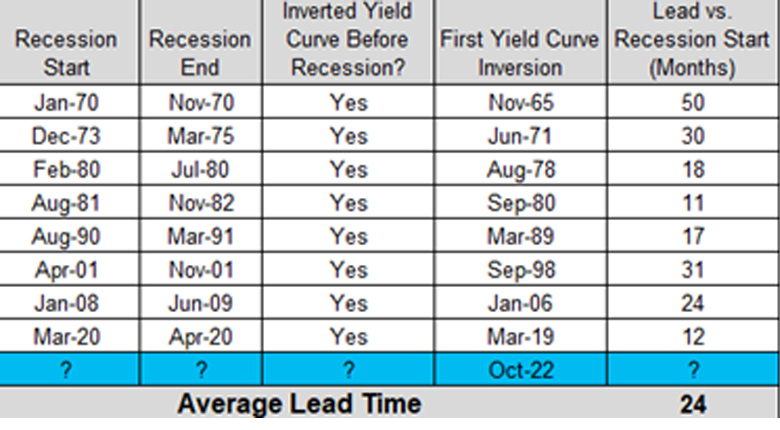

Il contesto rimane tuttavia decisamente complicato, per una serie di fattori: il ritardo temporale con cui la politica monetaria agisce sull’economia (i rialzi dei tassi effettuati nell’ultimo anno e mezzo si faranno sentire), il possibile risveglio dell’inflazione, principalmente a causa delle tensioni geopolitiche nel Mar Rosso e, ultimo ma non da ultimo, il segnale proveniente dall’inversione della curva dei tassi di interesse, segnale che in America è attivo da ottobre 2022 e che storicamente ha sempre anticipato, con diversi ritardi temporali (ritardo temporale medio di 24 mesi) l’entrata in recessione dell’economia (tabella recessione).

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

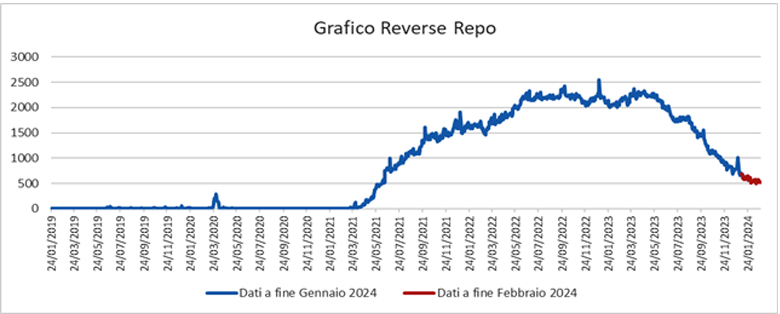

Le banche centrali torneranno alla ribalta durante il mese di marzo. Infatti, la BCE il 7 e la FED il 20 marzo, prenderanno le proprie decisioni sulla politica monetaria. Sebbene non siano attese mosse sui tassi di interesse, l’attenzione sarà certamente rivolta alle prospettive che le due istituzioni daranno sulla politica monetaria del prossimo futuro. In tal senso, ribadiamo quanto scritto il mese scorso, ovvero che inizierà ad essere sempre più importante monitorare attentamente la condizione delle riserve bancarie negli USA, dinamica questa che permetterà di capire come e se continuerà il processo di riduzione del bilancio della FED, la banca centrale americana. Infatti, sotto a determinati livelli di riserve, gli ingranaggi del sistema finanziario iniziano a scricchiolare. Appare pertanto utile guardare la dinamica di calo degli attivi parcheggiati nella “reverse repo facility” (grafico reverse repo) della FED, in quanto un ritorno verso allo zero potrebbe essere sintomo di una imminente fine del processo di riduzione del bilancio).

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

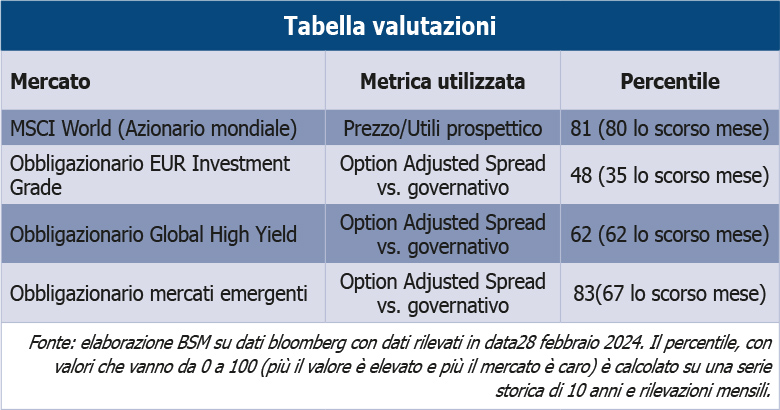

La tabella valutazioni ci mostra livelli in peggioramento un po’ su tutte le classi di investimento, soprattutto sul mercato azionario e sull’obbligazionario con maggiore rischio di credito. Anche il segmento Investment Grade, ormai vicino alla mediana di lungo periodo, inizia ad essere abbastanza tirato.

Un settore di mercato che invece tratta ancora a valutazioni a buon mercato, è gli azionari mercati emergenti, dopo che ovviamente, negli ultimi anni, ha regalato delusioni agli investitori ma sappiamo molto bene che, per cercare di ottenere risultati sopra alla media sui mercati finanziari, bisognerebbe avere paura quando gli altri sono avidi ed essere avidi quando gli altri hanno paura.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Il contesto di mercato attuale – nel breve periodo – può essere letto in due modi, dipendenti dallo specifico orizzonte temporale dell’investitore di riferimento.

Infatti, per l’investitore con un orizzonte temporale breve ma non brevissimo, la condizione attuale di mercato può essere vista come positiva, in considerazione del fatto che l’attuale “bull market” partito dall’ottobre 2022, appare non troppo aggressivo se comparato con tutti i bull markets succedutisi dal 1957 ad oggi e pertanto sarebbe lecito attendersi un proseguimento del movimento rialzista (grafico bull market).

Per un investitore con un orizzonte temporale ancora più breve, invece, il recente andamento di mercato, che vede una situazione di ipercomprato sugli attivi più volatili, consiglierebbe di iniziare gradualmente ad avvicinarsi alla porta di uscita, cercando di anticipare l’eventuale ressa che si potrebbe creare quando e se in tanti cercassero appunto la via di uscita!

Considerato il tutto a 360 gradi, per il prossimo periodo in dettaglio si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

3 – Mantenere l’esposizione all’obbligazionario privo di rischio di credito in linea al peso stabilito in sede di asset allocation strategica.

L’obiettivo sarà poi quello di utilizzare durante l’anno, non appena i mercati finanziari registreranno una flessione (cosa statisticamente molto probabile durante l’anno), il sovrappeso di liquidità derivante dalle scelte di cui sopra.