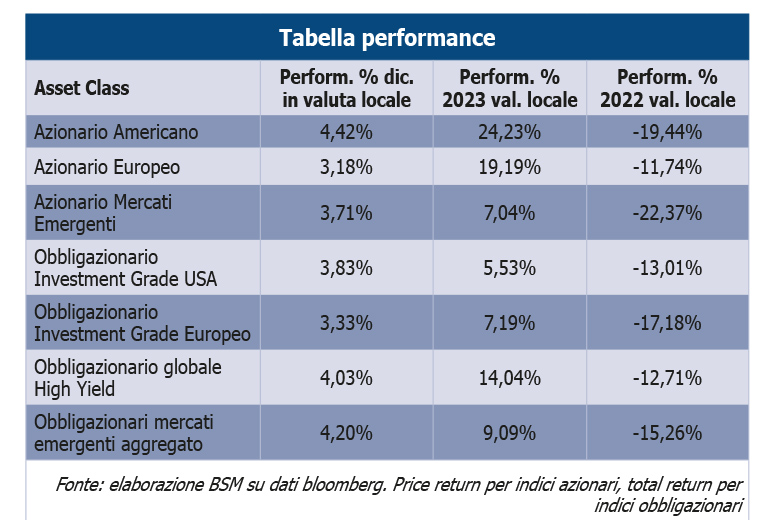

Un altro anno è passato. Il 2023, dopo un 2022 che si era rivelato brutale per gli investitori, si è rivelato un anno decisamente migliore. Infatti, l’economia globale appare in una situazione molto migliore di quanto ci si potesse aspettare alla fine dello scorso anno, quando le probabilità di un brusco calo della crescita erano piuttosto elevate. Questo nonostante essere passati tra due guerre attive ai confini dell’Europa, uno dei peggiori ribassi di sempre sui mercati obbligazionari, i livelli di inflazione più alti degli ultimi 50 anni e politiche monetarie aggressive. Tutti questi aspetti negativi, tuttavia, sono stati compensati da politiche fiscali che, durante il periodo del Covid ed anche successivamente sono rimaste estremamente espansive, creando quindi degli importanti buffer di risparmio a disposizione dei cittadini, che hanno supportato la crescita. In aggiunta, la risoluzione dei problemi sul lato dell’offerta che ha consentito un graduale calo dei livelli inflazionistici unita a valutazioni che, specialmente sui mercati obbligazionari, erano arrivati a livelli decisamente interessanti, hanno permesso un notevole recupero nei corsi di sostanzialmente tutte le classi di investimento. Anche l’ultimo mese dell’anno, complici gli atteggiamenti molto più accomodanti delle principali banche centrali rispetto a quelli mostrati solo sino a poco tempo prima, ha visto gli attivi finanziari muoversi al rialzo, registrando performance eccellenti (tabella performance). La sensazione è tuttavia che i mercati abbiano forse corso troppo e stiano scontando uno scenario perfetto, prendendo in prestito una fetta della positività che era lecito attendersi per il 2024.

Nel prosieguo, andremo a riepilogare in breve quelle che sono le nostre previsioni macroeconomiche e sui mercati finanziari per l’anno appena iniziato.

QUALI SONO LE PROSPETTIVE PER IL 2024 SUL FRONTE MACROECONOMICO?

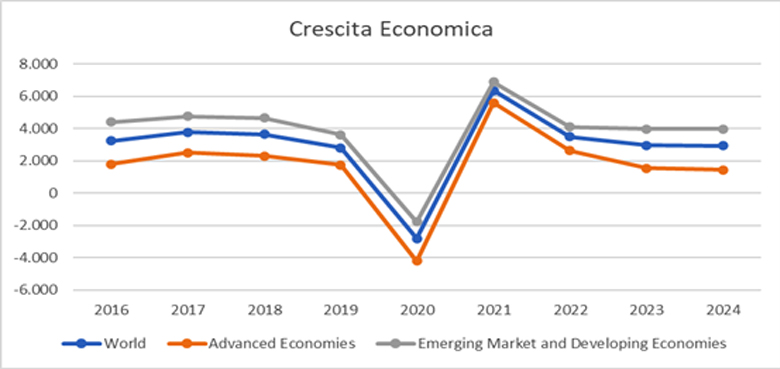

La crescita economica mondiale (grafico crescita economica), dopo avere mostrato una marcata resilienza nel 2023, dovrebbe registrare un andamento peggiore nel 2024, palesando comunque divergenze importanti tra le varie aree geografiche. Infatti, sebbene la crescita dei principali paesi sviluppati si manterrà generalmente in linea a quella potenziale, la probabilità di assistere ad una vera e propria recessione economica appare maggiore per Eurozona e Regno Unito, più che altro per la diversa dinamicità delle rispettive economie ma anche, cosa da non sottovalutare, in quanto in America il 2024 sarà un anno elettorale e pertanto l’amministrazione uscente non tollererebbe un andamento economico troppo negativo e farà di tutto per evitarlo.

Gli effetti ritardati della politica monetaria restrittiva dell’ultimo anno e mezzo inizieranno a farsi sentire in misura importante su tutta la filiera economica incidendo negativamente sulla crescita. Inoltre, l’Europa rimane sicuramente più fragile – se non altro per la vicinanza geografica – alle tensioni geopolitiche attualmente in corso. Per quanto riguarda i mercati emergenti, che ormai sappiamo essere un’area estremamente eterogenea, nel complesso non si notano particolari fattori di estrema debolezza. La Cina, che continuerà ovviamente a fare la parte del leone, potrebbe verosimilmente registrare un rimbalzo ciclico, anche grazie al fatto che i problemi sul settore immobiliare sembrano avere toccato ormai il fondo e che il governo centrale potrebbe essere invogliato, al fine di stimolare una crescita rimasta fiacca e mai ripartita pienamente dopo il periodo del Covid, a fornire degli stimoli importanti.

I rischi, a livello generale, rimangono comunque al ribasso e di difficile stima. L’andamento economico – oltre ad essere guidato da fattori geopolitici di impossibile previsione sia in Russia sia nell’area di Taiwan, senza mai dimenticare la questione mediorientale – continuerà in larga parte ad essere fortemente influenzato dall’andamento dell’inflazione. Se infatti l’inflazione, magari anche per fattori esogeni come un aumento del costo dell’energia, non dovesse continuare nel trend di graduale discesa iniziato ormai da qualche trimestre, le banche centrali si troverebbero con le mani legate e sarebbero costrette a proseguire nelle loro azioni restrittive; un’economia globale fortemente indebitata ed ormai sfibrata, soffrirebbe particolarmente e la recessione sarebbe scontata.

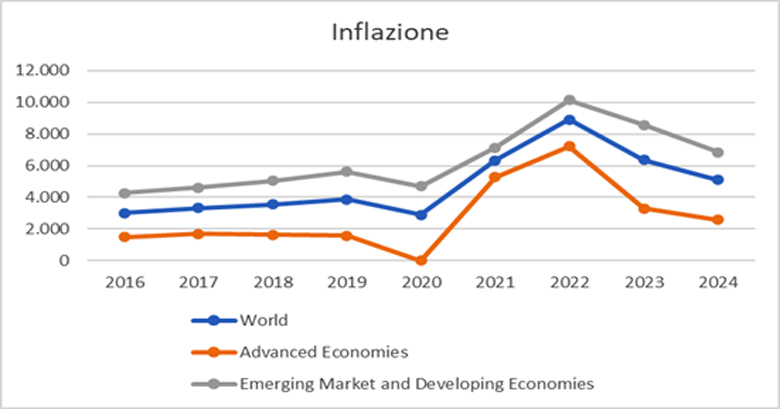

I livelli di inflazione (grafico inflazione), nello scenario di base ed assenti quindi stress esogeni, dovrebbero continuare a scendere gradualmente verso gli obiettivi perseguiti dalle banche centrali. Se nell’anno in corso a contribuire alla discesa sono stati principalmente gli effetti di base e le risoluzioni dei colli di bottiglia sul fronte dell’offerta, nel 2024 a contribuire maggiormente sarà la diminuzione della domanda aggregata. Tuttavia, non sono da escludere recrudescenze nell’andamento dei prezzi, specialmente a causa di fattori esogeni ed anche della fase, tutt’ora in corso, di parziale “de-globalizzazione”.

Sul fronte della politica monetaria, dopo il tour de force effettuato dalle principali banche centrali che nel giro di un anno e mezzo sono riuscite a riportare i tassi di interesse a livelli generalmente vicini a quelli neutrali, esse cercheranno di mantenere una politica restrittiva ancora per un po’, se non altro per evitare l’errore fatto nel 2021, quando non capirono che l’inflazione stava andando fuori controllo. Per quanto riguarda BCE, BOE e FED, è ragionevole pertanto attendersi un periodo di pausa di un paio di trimestri, con approccio comunque sempre data dependent, per poi, magari nel secondo semestre e qualora le cose dovessero andare per il verso giusto, iniziare gradualmente ad abbassare i tassi di interesse, per portarli al livello di quelli neutrali.

Discorso un po’ diverso, invece, per la banca centrale giapponese, l’unica delle principali ad essere ancora in territorio di tassi negativi, che andrà verosimilmente controcorrente effettuando qualche rialzo dei tassi tra il primo ed il secondo trimestre dell’anno, rinfrancata da livelli di inflazione che, sebbene non elevatissimi, sembra siano ora stabilmente sopra al 2%.

COSA CI SI ATTENDE INVECE SUI MERCATI FINANZIARI?

Dopo un anno positivo come il 2023, ci addentriamo nel nuovo anno con una situazione che tutto sommato non è così malvagia. Infatti, i rendimenti attesi sull’asset class obbligazionaria con basso rischio di credito continuano ad apparire buoni, mentre invece siamo meno positivi sulla componente di credito ed in generale sui mercati azionari, che difficilmente potranno beneficiare di una cospicua espansione dei multipli e che pertanto saranno maggiormente influenzati dall’andamento degli utili aziendali, dal contesto macro e dai tassi di interesse.

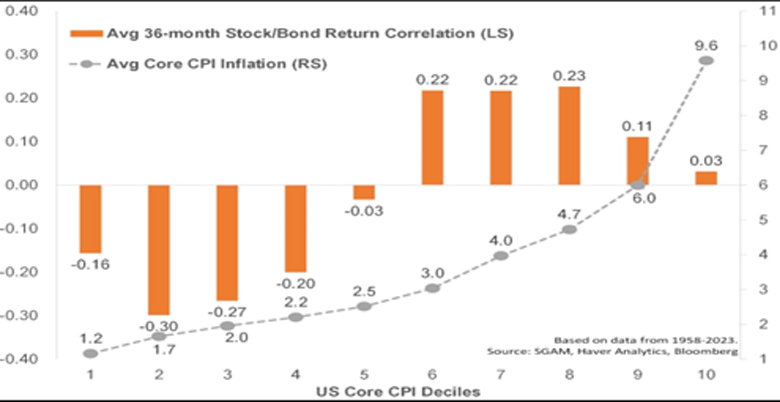

Nel 2024, vediamo inoltre buone probabilità di tornare in un contesto di decorrelazione (o comunque minore correlazione) tra le due principali componenti di portafoglio, l’azionario e l’obbligazionario. Ciò sarà altamente probabile qualora il trend disinflazionistico continuerà, come mostrato egregiamente dal “grafico correlazione” che mostra come la correlazione tra azionario e obbligazionario sia correlata (ci si perdoni il gioco di parole) ai regimi inflativi (regimi di alta inflazione=correlazione positiva, e viceversa).

I mercati azionari anche nel nuovo anno continueranno ad essere influenzati dall’andamento dei tassi di interesse e, dopo un 2023 che, come avevamo previsto lo scorso anno ha visto la sovra-performance del settore tecnologico, il 2024 potrebbe portare un ritorno della predominanza dei settori più difensivi e meno cari in termini di valutazioni.

I nostri modelli che, per stimare la redditività prospettica sui mercati azionari considerano il tasso di rendimento dei dividendi, la crescita reale degli utili, la crescita dovuta all’inflazione e l’espansione/contrazione dei multipli segnalano uno scenario di base leggermente positivo sul mercato nel suo complesso, sebbene crediamo che l’andamento debba essere in larga parte giustificato da un incremento degli utili, cosa che comunque non sarà facile vista la profittabilità del mondo corporate a livelli molto elevati. Inoltre, le valutazioni di partenza, specialmente su quei settori che hanno guidato il mercato nell’ultimo anno, non appaiono a buon mercato.

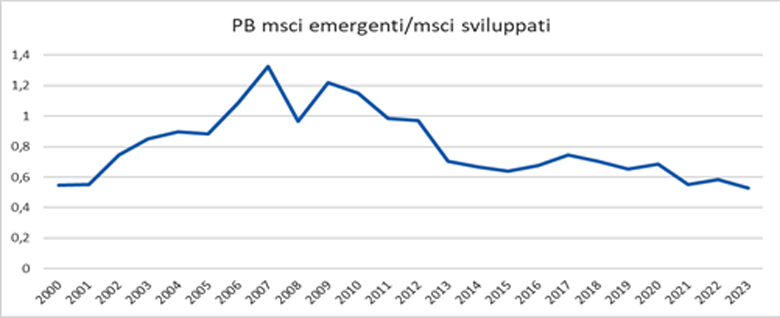

Anche per il 2024, visto lo sconto a cui trattano (grafico sconto mercati emergenti), continuano ad apparire interessanti i listini dei mercati emergenti nel loro aggregato, sebbene vada sempre tenuto in considerazione che investire sui mercati in via di sviluppo in maniera agnostica significa avere una elevata esposizione all’andamento del listino cinese, con tutto ciò che ne consegue in termini di incertezza.

L’unica certezza è ad ogni modo la volatilità e la quasi matematica sicurezza che durante l’anno vi saranno dei momenti di negatività, come sempre accaduto.

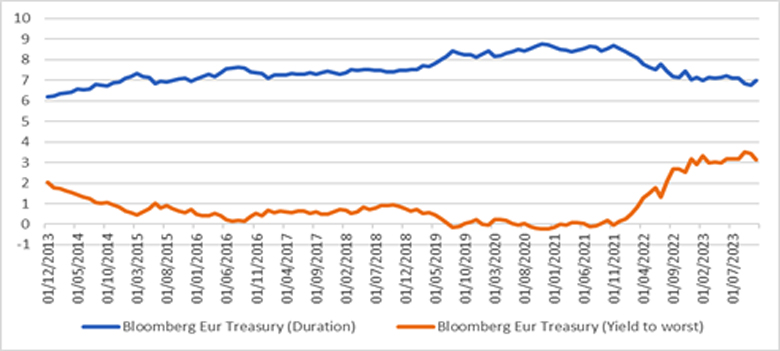

Le obbligazioni governative a rating medio-alto trattano, nonostante il ritracciamento dei tassi di interesse registrato nell’ultimo periodo, a livelli di rendimento che potevamo solo sognare sino a poco più di un anno fa. Le stesse continueranno a fornire un livello di carry decente. Il pericolo è che il mercato stia scontando forse troppo gli eventuali tagli dei tassi da parte delle banche centrali e pertanto potrebbero andare incontro a sorprese negative. Tuttavia, indipendentemente da come si muoveranno i tassi di interesse, l’asset class, partendo dai livelli di tassi attuali, potrà essere nuovamente in grado di fornire un andamento decorrelato all’andamento degli attivi più volatili. Le principali banche centrali cercheranno di andarci con i piedi di piombo prima di abbassare i tassi di interesse, dopo il ritardo con cui li alzarono nel 2022 e pertanto potremmo trovarci in una situazione di tassi reali positivi con conseguente nocumento della crescita economica. Visti i livelli di rendimento di partenza e l’attuale contesto macroeconomico è sicuramente lecito attendersi una performance positiva per l’asset class obbligazionaria governativa. Infatti, le metriche di rischio/rendimento sono decisamente migliori di quelle viste negli ultimi anni (rendimento in rialzo e duration in calo). Considerando infatti un rendimento medio di circa il 3,15% ed una duration di circa 7, vi sarebbe spazio per un ulteriore rialzo dei tassi di circa 0,5% e la performance total return non sarebbe comunque negativa. Situazione questa ben diversa da quella presente sul mercato obbligazionario a fine 2021 (grafico rendimento e duration).

Gli spread di credito sono non troppo lontani dalle medie di lungo periodo e pertanto una ulteriore compressione appare poco probabile. Ad ogni modo, i livelli di rendimento di partenza (abbastanza elevati) permetteranno all’asset class di comportarsi discretamente, fornendo un livello di carry interessante. Sia il credito investment grade sia quello high yield appaiono ben prezzati, mentre qualche sacca di valore in più la si nota sul credito dei mercati emergenti. Sul credito, per l’anno prossimo, allocare le risorse sulla parte breve delle curve appare essere la migliore proposizione.

Il mercato del credito, fatta eccezione per gli emittenti con salute più precaria, ha nel complesso una buona probabilità di rivelarsi abbastanza resiliente anche in caso di una situazione macroeconomica in deterioramento, grazie ad una buona salute complessiva del mondo corporate, che è riuscito negli scorsi anni ad allungare le durate dei finanziamenti, facendolo a costi molto bassi e pertanto il settore continuerà ad essere resiliente anche in caso si registrasse un calo della crescita economica.

A livello di merito di credito, sul segmento Investment Grade saranno da prediligere rating nell’intervallo mediano, mentre su quello high yield meglio il bucket BB rispetto alle B ed inferiori.

La parte a breve della curva del credito, specialmente sul mondo high yield, appare maggiormente interessante di quella a lungo.

Per quanto riguarda invece le materie prime, se sarà confermato il calo dell’attività economica, si potrebbe andare incontro a performance negative, in primis per quelle energetiche, ed ancora di più se dovesse esservi un calo delle tensioni geopolitiche in Est Europea.

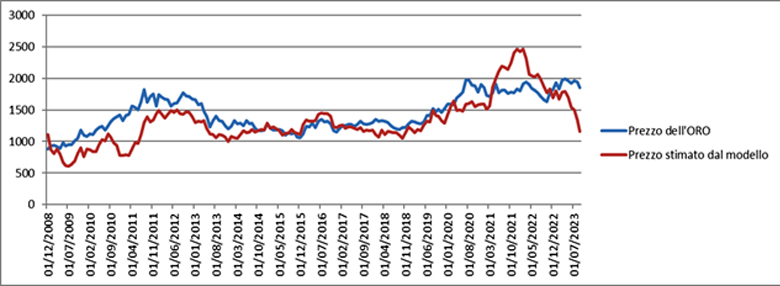

L’oro, dopo la brillante performance degli ultimi periodi, non sembra avere molto spazio di crescita. Infatti, il metallo giallo performa solitamente bene in situazioni di stress generale, elevata inflazione e soprattutto tassi reali bassi o negativi, mentre le banche centrali cercheranno di tenerli in area neutrale. In effetti, al momento il prezzo dell’oro appare molto sopra al suo fair value (grafico fair value oro), verosimilmente sostenuto dagli acquisti delle banche centrali “non occidentali”, Cina in primis, fattore questo da tenere comunque in considerazione. Pertanto, appare sensato mantenere comunque una piccola percentuale di oro in portafoglio, sebbene a livelli inferiori rispetto a quelli suggeriti lo scorso anno.

Dopo che nel 2022 il Dollaro Americano era stata una delle poche ancore di salvezza per portafogli denominato in euro, come previsto il 2023 ha visto una performance debole del biglietto verde rispetto all’euro, dovuta, tra le altre cose, al restringimento del differenziale tra i tassi di interesse statunitensi e quelli europei e da un miglioramento della bilancia commerciale europea. Per quanto riguarda il nuovo anno, il dollaro appare ancora sopravvalutato rispetto all’Euro guardando ai fondamentali ed anche il differenziale tassi (atteso in restringimento) potrebbe detrarre dalla performance del biglietto verde nel 2023.

Riepilogando, tutte le metriche considerate ci permettono di affermare che appare verosimile aspettarsi un andamento ancora debole del dollaro americano rispetto all’euro durante il 2024.

Inoltre, così come è stato per il 2023, non va dimenticato che anche la liquidità è ora in grado di offrire quel porto sicuro per cui viene solitamente inserita nei portafogli, dando un rendimento nominale positivo.

In ordine di preferenza, prendendo come riferimento 5 delle principali categorie di investimento, per il 2024 abbiamo:

1 – Obbligazionario governativo;

2 – Liquidità;

3 – Azionario;

4 – Obbligazionario a Spread;

5 – Materie Prime.

Come scriviamo da sempre, fare previsioni risulta sempre particolarmente difficile, ma su una cosa siamo molto più confidenti: la volatilità. Infatti, gli ultimi anni hanno ben dimostrato come l’andamento di mercato sia ormai da tempo caratterizzato da lunghi momenti di calma intervallati ad altri di elevatissima volatilità. Rimane quindi fondamentale non farsi prendere troppo la mano durante le fasi di tranquillità e cercare invece di sfruttare le oscillazioni negative.

Il mantra è un po’ sempre il solito: restare umili senza pretendere di volere prevedere i movimenti di mercato nel breve periodo (cosa impossibile da fare con attendibilità statistica significativa) e mantenere dei portafogli robusti composti da classi di investimento che si rivelino decorrelate tra loro soprattutto nelle fasi di avversione al rischio.