“È difficile fare previsioni, soprattutto se riguardano il futuro”. Questa frase, attribuita al premio Nobel per la fisica 1922 Niels Bohr, si addice molto bene ai mercati finanziari. Spesso, infatti, siamo tentati di credere che ci sia qualcuno in giro per il mondo, sia esso una persona fisica o una qualsiasi società, in grado di prevedere il futuro, di sapere in anticipo come si muoverà il prezzo della singola azione, della singola obbligazione o del mercato nel suo complesso, ma la verità è che – se escludiamo l’insider trading o altri reati finanziari – non esiste niente e nessuno in grado di sapere con un elevato grado di certezza come si comporteranno i mercati finanziari, soprattutto nel breve periodo e, cosa ancora più interessante, nemmeno avendo una capacità di previsione del futuro su tutto ciò che ci circonda – ad esclusione chiaramente dell’andamento dei mercati – saremmo probabilmente in grado di prevedere il movimento dei prezzi degli strumenti finanziari.

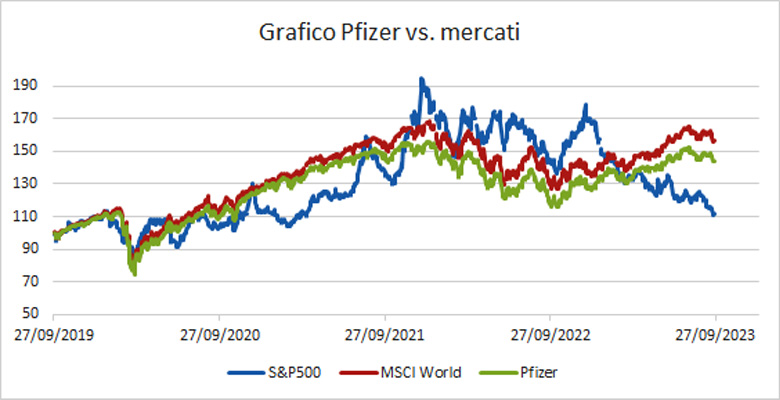

Supponiamo infatti che qualcuno vi avesse detto 4 anni fa, nell’autunno del 2019, che il mondo sarebbe andato incontro ad una pandemia globale e che Pfizer, un’azienda americana, sarebbe stata il principale produttore dei vaccini per sconfiggerla. Molto probabilmente, avreste pensato che le azioni di questa azienda avrebbero sovraperformato ampiamente il mercato nel suo complesso, giusto? Ebbene, l’azione Pfizer ha ottenuto una performance del +9% circa in tale lasso di tempo, contro un +54% circa di un sicuramente più noioso investimento nell’indice azionario S&P500 o di un +42% circa di un ancora più noioso investimento nell’indice azionario mondiale MSCI World (grafico Pfizer vs. mercato).

In effetti, i fattori e le variabili che guidano l’andamento dei mercati finanziari nel breve periodo sono molteplici e di difficile lettura (leggermente diverso è il discorso per quanto concerne l’andamento nel medio-lungo periodo, lasso temporale sul quale è invece possibile stimare con una certa confidenza dei range di possibili performance). Pertanto, è indubbio come nel breve e brevissimo periodo, la fortuna o il caso abbiano un impatto maggiore rispetto all’effettiva bontà di una qualsivoglia analisi, sia essa top down o bottom up.

Ne consegue che, per la maggior parte degli investitori, sia maggiormente importante una corretta allocazione delle proprie risorse in funzione dei propri obiettivi di investimento piuttosto che un approccio “speculativo” e di market timing, approcci questi ultimi che, come dimostrabile empiricamente, portano nella grande maggioranza dei casi a danni. È infatti provato che il risultato medio ottenuto dagli investitori (indipendentemente dall’utilizzo di strumenti a gestione attiva o a gestione passiva) sia peggiore rispetto a quello registrato dagli strumenti finanziari nei quali essi investono, sintomo questo di un contributo negativo dato dall’attività di compravendita (tabella “investor return gaps: il caso dell’investimento azionario internazionale”).

COME SI SONO COMPORTATI I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

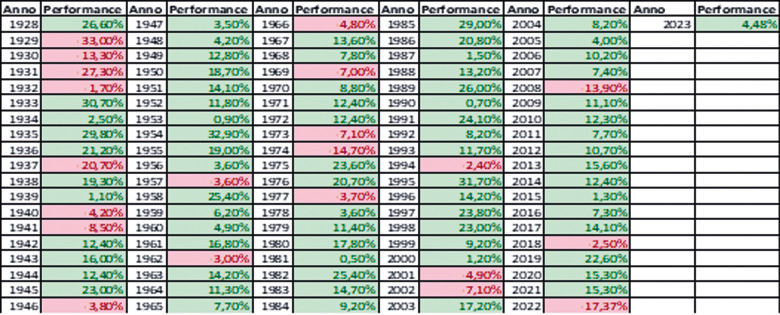

Il mese di settembre ha visto il proseguimento della fase di debolezza iniziata ad agosto, per quanto riguarda sia i mercati azionari che quelli obbligazionari (tabella performance).

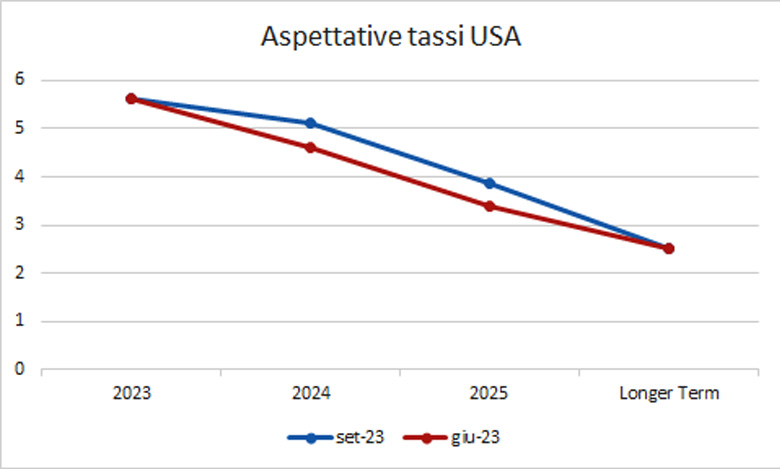

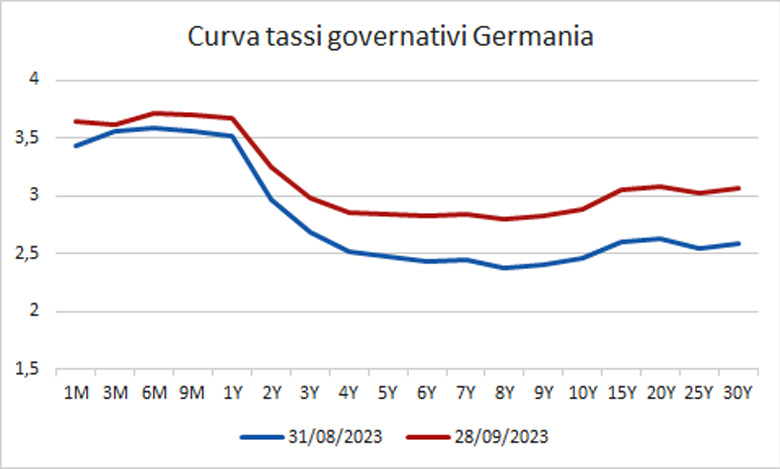

La ragione del protrarsi del momento negativo va ascritta a diversi fattori, tra i quali vale la pena citare: 1) l’atteggiamento delle principali banche centrali, che continuano a lasciare intendere come i tassi di interesse non siano destinati a scendere nel breve periodo (grafico aspettative tassi USA); 2) il movimento ascendente dei tassi di interesse di mercato (grafico curve dei tassi), sia nominali che reali, che contribuiscono anche alla negatività degli attivi a più lunga duration implicita (come ad esempio i titoli azionari di aziende votate alla crescita); 3) aspettative in ribasso sulla crescita economica, che risentirà forzatamente del recente aumento delle materie prime, petrolio in primis, dopo il taglio alla produzione deciso da Arabia Saudita e Russia (grafico petrolio).

Unica notizia positiva del periodo, per gli investitori eurocentrici ben diversificati anche a livello valutario, è il rafforzamento del biglietto verde, spinto da un lato da una politica monetaria americana che si presume manterrà tassi elevati per un periodo non breve e dall’altro dalla consapevolezza che – come quasi sempre accade – l’Europa subirà più dell’America una eventuale fase economica negativa.

Se si vuole comunque cercare un fattore positivo in tutto questo, è che partendo da un inizio anno con tassi di interesse che erano già a livelli abbastanza elevati e con mercati azionari che mostravano valutazioni non malvagie, un classico portafoglio bilanciato composto al 60% da azionario mondiale ed al 40% da obbligazionario globale investment grade sta tutto sommato registrando performance non disdicevoli, specialmente se raffrontate con quelle del 2022 (tabella portafoglio 60-40).

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Le banche centrali sono tornate alla ribalta, dopo le ferie di agosto. In Eurozona, la BCE ha deciso di innalzare di 25 punti base i tre tassi di interesse di riferimento, portando quindi i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale saranno rispettivamente al 4,50%, al 4,75% e al 4,00%. Sull’altra sponda dell’atlantico, invece, la banca centrale americana ha lasciato i tassi invariati nel range 5,25%-5,50%, andando tuttavia ad alzare le stime sul contesto macroeconomico e soprattutto sulla traiettoria dei tassi per il prossimo anno e per il 2025, previsti ora a livelli superiori rispetto alle ultime stime che erano state effettuate a giugno.

Sul fronte macroeconomico invece, nulla di particolarmente importante da segnalare.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

Continua a mantenersi ampio il differenziale tra quanto emerge dai dati macroeconomici coincidenti e ritardati (come ad esempio le letture sul PIL, sull’inflazione e sul mercato del lavoro) che mostrano una resilienza dell’attività economica sorprendente e tra quanto invece emerge dai dati anticipatori (come ad esempio le stime di fiducia e gli indicatori dei direttori degli acquisti, i PMI), che segnalano invece una situazione non di buona salute, che si sta espandendo dal settore manifatturiero a quello dei servizi.

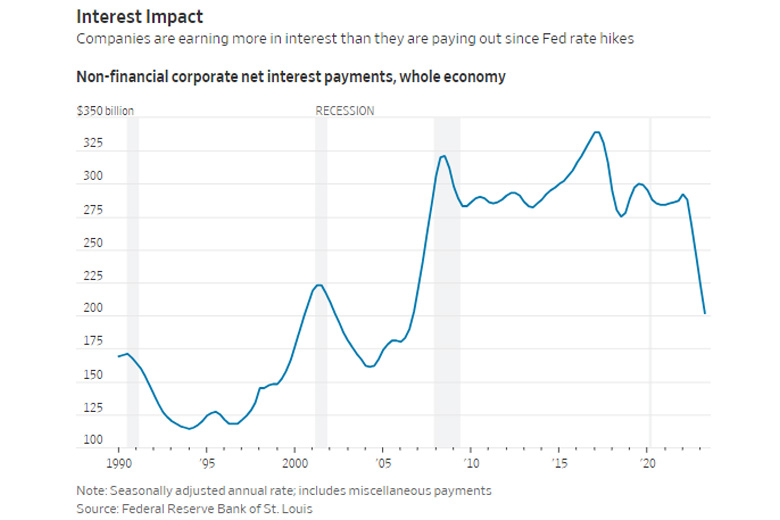

Una tematica che vale sicuramente la pena considerare è quella dei tassi di interesse, che tutti siamo ben consapevoli quanto impattano su molteplici variabili. Molte volte, però, si ragiona in termini di tassi di interesse solamente per i debitori, ma se da un lato c’è un debitore, dall’altro ci sarà sempre un creditore e, a quanto pare, se restringiamo il nostro focus al mondo corporate non finanziario americano, notiamo come il rialzo dei tassi di interesse abbia portato un beneficio al settore, visto che la spesa netta per interessi è calata, principalmente grazie al fatto che, durante gli anni dei tassi vicini allo zero, moltissime aziende sono riuscite a finanziarsi a media-lunga scadenza a livelli irrisori (grafico interessi netti).

In definitiva, riteniamo comunque che le probabilità di assistere ad un peggioramento economico nei prossimi trimestri continuino ad apparire più elevate di quelle di assistere ad un miglioramento.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

L’attenzione, in ottobre, sarà rivolta alla pubblicazione dei dati macroeconomici, che ci aiuterà a capire soprattutto come il recente aumento repentino del prezzo di alcune materie prime avrà impattato sulla crescita e sull’inflazione. Infatti, le decisioni di BCE e FED sui tassi di interesse, previste rispettivamente per il 26 ottobre e per il 1° novembre, prenderanno spunto da tali fattori.

La price action sui mercati finanziari sarà inoltre influenzata da eventuali ulteriori mosse che il governo cinese potrebbe decidere di intraprendere al fine di fornire sollievo ad una crescita economica che continua a mostrare seri segnali di rallentamento, soprattutto a causa della continua crisi del settore immobiliare.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

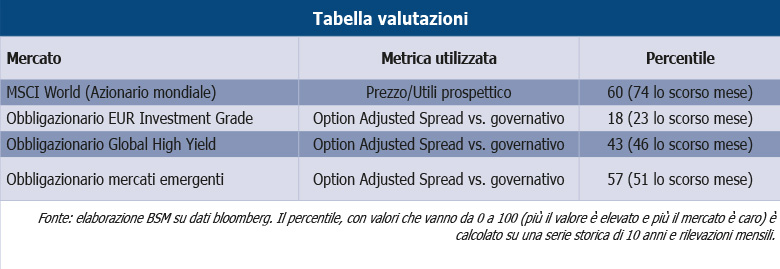

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli in miglioramento sull’azionario e sull’obbligazionario con minore rischio di credito, settore quest’ultimo che offre ora valutazioni appetibili, mentre al contrario notiamo valori in peggioramento per quanto riguarda l’obbligazionario mercati emergenti, a significare come i settori con maggiore rischio di credito del mercato obbligazionario potrebbero andare incontro a dei vuoti d’aria qualora la fase negativa di mercato dovesse continuare.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Lo scorso mese avevamo scritto che “settembre statisticamente non è un buon mese per le attività finanziarie” ed in effetti il periodo si è rivelato negativo. Ora ci troviamo in una situazione intermedia, in mezzo al guado verrebbe da dire. Se da un lato infatti potrebbe venire voglia di incrementare le esposizioni al rischio, dall’altro ci troviamo ancora in una fase incerta con valutazioni, specie sul mercato obbligazionario con rischio di credito, non così interessanti. Da tenere inoltre in considerazione anche il fine trimestre, che molti investitori istituzionali utilizzano per ribilanciare i portafogli e riallinearli così ai pesi dell’asset allocation strategica, con conseguenti flussi in ingresso su quelle asset class che hanno performato peggio nel trimestre uscente e viceversa.

Pertanto, anche in considerazione dei premi al rischio presenti attualmente sulle principali classi di investimento e del posizionamento di mercato, confermiamo il nostro atteggiamento prudente con un leggero sottopeso di azionario e di obbligazionario di credito (sottopeso da incrementare, in considerazione del fatto che il premio al rischio sull’asset class non è aumentato nell’ultimo periodo tanto quanto apparirebbe giustificato dal ribasso dei mercati azionari) e leggero sovrappeso di obbligazionario governativo (sovrappeso da incrementare).

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli leggermente inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Ridurre ulteriormente l’esposizione all’obbligazionario con rischio di credito, mantenendola sotto al peso stabilito in sede di asset allocation strategica;

3 – Aumentare ulteriormente l’esposizione all’obbligazionario privo di rischio di credito, mantenendola sopra al peso stabilito in sede di asset allocation strategica.

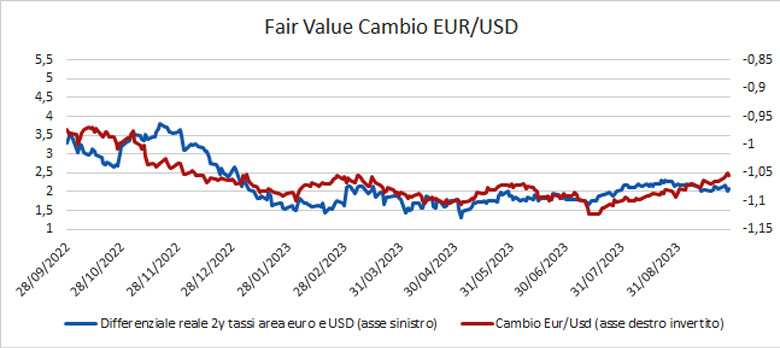

Concludiamo con qualche parola sul cambio Euro-Dollaro. Infatti, esattamente due mesi fa, avevamo scritto che “considerando il differenziale reale dei tassi sul punto a 2 anni della curva, sembra avere spazio per un leggero recupero”. Il movimento c’è stato ed abbastanza importante, con il tasso di cambio passato da area 1,09 ad area 1,05. Ora, la stessa analisi, ci mostra invece come nel prossimo periodo il tasso di cambio potrebbe virare a favore della moneta unica (grafico fair value cambio Eur/Usd).