Missione compiuta? Nell’ultimo anno e mezzo uno dei temi più ricorrenti, anche in considerazione del fatto che incide, e non poco, sulla vita di tutti i giorni, è stato quello dell’inflazione. Eravamo infatti abituati ormai da anni a convivere con una situazione benigna sul fronte del carovita, mentre dall’ultima parte del 2021 abbiamo dovuto imparare nuovamente a fare i conti con un livello dei prezzi galoppante, dinamica che, se in un primo momento è stata presa sottogamba anche dalle autorità monetarie, le ha viste poi, a partire dal 2022, imbarcarsi in una lotta aspra, condita da manovre restrittive specialmente sul fronte dei tassi di interesse con l’intento di fare rientrare in maniera abbastanza veloce il livello dell’inflazione vicino ai target obiettivo, in area 2%, cercando di evitare l’ingresso in una pericolosa spirale prezzi-salari, difficile poi da fermare. L’inflazione è infatti un animale strano e, parafrasando le parole di Karl Otto Pohl, ex presidente della banca centrale tedesca, è assimilabile al dentifricio: è facile farlo uscire dal tubetto, ma è molto difficile rimetterlo dentro, specie se la causa è un eccesso di domanda.

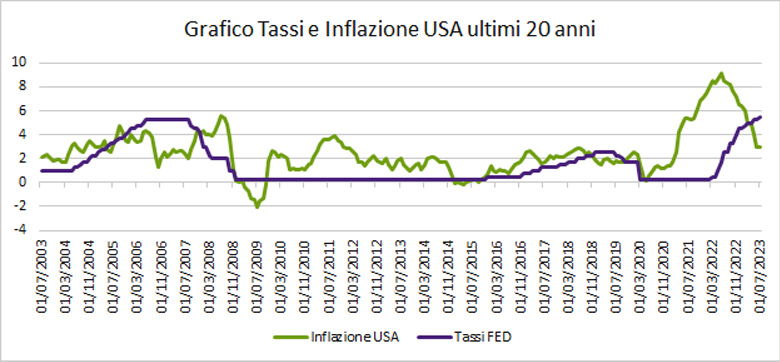

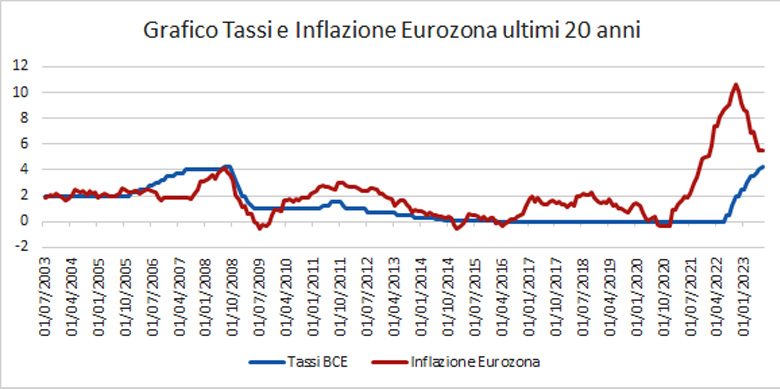

Ora, dopo gli ultimi aumenti dei tassi effettuati dalle principali banche centrali, è sensato potere affermare che, sebbene la missione non sia ancora completamente compiuta e permangano sicuramente dei rischi di recidiva (anche perché la dinamica salariale solitamente agisce con un certo ritardo temporale rispetto all’aumento dei prezzi) buona parte del lavoro è stato fatto, specialmente in America, dove i tassi di politica monetaria sono saliti al di sopra dei livelli inflativi (grafico inflazione e tassi USA ultimi 20 anni e grafico tassi e inflazione eurozona ultimi 20 anni), mentre in Europa siamo un po’ più indietro (Grafico Tassi e Inflazione Eurozona ultimi 20 anni).

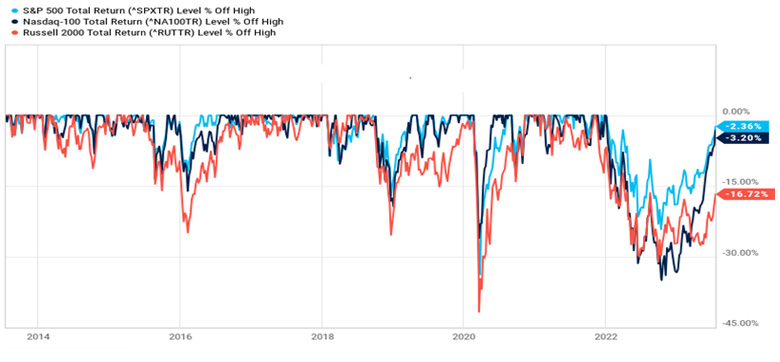

Il rialzo dei tassi di interesse, unito all’aumento della probabilità di un ingresso in recessione economica ha provocato, sui mercati finanziari, un bear market sull’azionario ma soprattutto sull’obbligazionario, visti i livelli di partenza che erano eccessivamente cari. Ora, dopo circa 19 mesi dall’inizio della fase negativa, ci troviamo in una situazione completamente diversa, con i mercati azionari che grazie alle buonissime performance di questi primi 7 mesi dell’anno hanno recuperato, sui principali indici, in buona parte i ribassi subiti lo scorso anno (immagine perdita da massimi) ed i mercati obbligazionari che, sebbene a livelli ancora ampiamente inferiori ai massimi raggiunti nel 2021, stanno gradualmente recuperando terreno e, in considerazione dei tassi di interesse attualmente presenti, offriranno in futuro delle performance dignitose. Come si suol dire: no pain no gain!

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

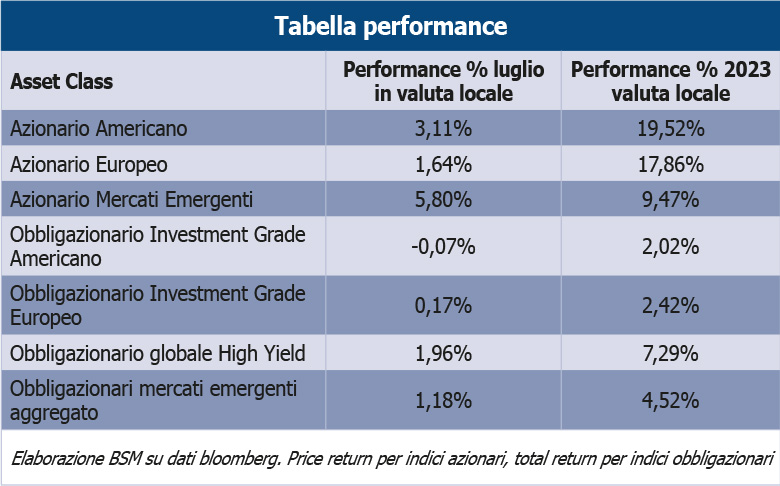

Anche il mese di luglio ha visto il proseguimento della fase positiva sui mercati finanziari (tabella performance), guidati sempre più dalla convinzione che il picco della politica monetaria restrittiva sia dietro l’angolo e che l’economia sia destinata ad una sorta di “atterraggio morbido” (quindi con un periodo di crescita moderata o una leggerissima recessione) o di “non atterraggio” (continuazione del trend di crescita).

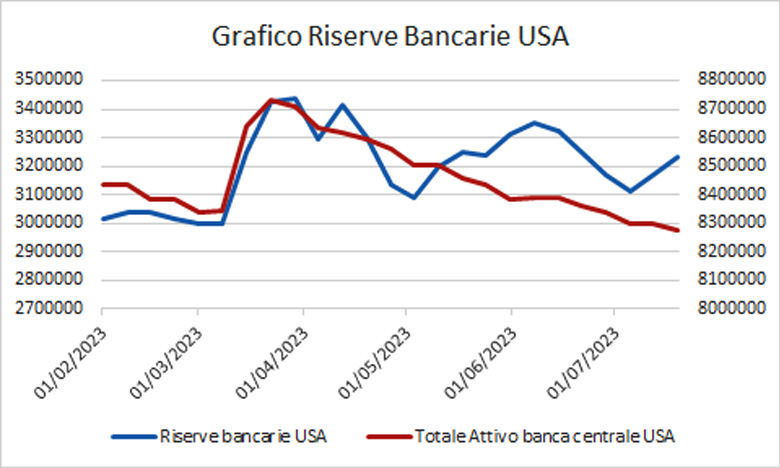

La price action positiva dell’ultimo periodo è stata supportata da una serie di fattori anche tecnici, come ad esempio il movimento di inseguimento dei prezzi da parte di molti operatori che erano rimasti spiazzati dal rialzo degli ultimi mesi (grafico esposizione al rischio) oltre che ad una situazione di liquidità, specialmente in America, supportiva (grafico riserve bancarie USA). Su questo ultimo punto, infatti, vi era timore che, risolto l’impasse sul tetto al debito federale americano, il rimpinguamento dei conti correnti del tesoro americano tramite l’emissione di obbligazioni avrebbe potuto causare una diminuzione delle riserve bancarie, con conseguente stress sul mercato del credito, cosa che invece non è avvenuta grazie all’assorbimento da parte di altre poste del bilancio della banca centrale del processo di riduzione complessiva dello stock di asset.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Tanta carne al fuoco durante il mese di luglio. Infatti, oltre agli attesi rialzi dei tassi di 25 punti base effettuati dalla Banca Centrale Europea e da quella Americana, è iniziata la stagione della pubblicazione degli utili aziendali per il secondo trimestre che sta mostrando, in America, una buona salute del tessuto economico, con una buona crescita dei ricavi e degli utili, principalmente sul settore dei consumi discrezionali, il che implica una buona capacità di spesa dei consumatori.

Sul fronte politico, da segnalare le elezioni politiche nazionali in Spagna, che hanno consegnato una situazione di potenziale stallo, con il Partito Popolare che, nonostante abbia sorpassato il Partito Socialista del Premier uscente Sanchez, non ottiene una maggioranza tale da consentirgli di governare, mentre il Partito Socialista, tramite alleanze, potrebbe riuscire a formare un governo, anche se lo scenario più probabile appare quello di una nuova tornata elettorale.

Infine, il Fondo Monetario Internazionale, nella consueta revisione al World Economic Outlook di luglio, ha alzato le stime di crescita mondiali per il 2023 al 3% dal precedente 2,8% con le economie avanzate previste crescere del 1,5% rispetto al 1,3% precedentemente stimato e quelle emergenti al 4% rispetto al 3,9% della precedente stima. Stimate al ribasso anche le previsioni sull’inflazione a livello globale, vista ora per il 2023 al 6,8% rispetto al 7% precedente.

Tuttavia, il Fondo Monetario afferma che l’attività economica mostra segni di rallentamento, l’inflazione core (depurata dalle componenti volatili di energia e beni alimentari) si conferma ostinata e la guerra in Ucraina continua a rappresentare una incognita pesante. A tutto questo si è aggiunto il rischio Cina: la sua frenata può avere infatti ripercussioni globali.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

Si inizia sempre più ad intravvedere una situazione dicotomica tra la condizione di salute dell’America e quella dell’Europa, con la prima che mostra segni di migliore salute rispetto alla seconda, nonostante la politica monetaria possa sembrare superficialmente più restrittiva sul lato sinistro dell’oceano Atlantico.

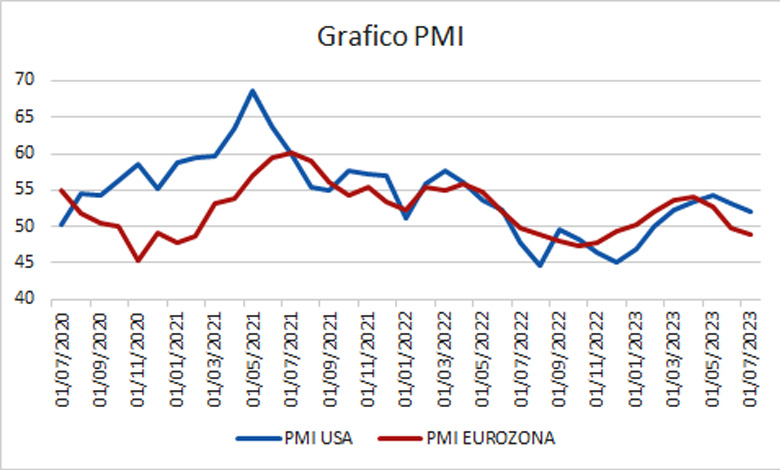

In effetti, le ultime pubblicazioni degli indicatori PMI (Purchasing Managers Index, che segnalano la view dei direttori degli acquisti aziendali) mostrano molto bene questa dinamica, con l’indicatore composito americano che si mantiene sopra i 50 punti (soglia tra espansione e contrazione), mentre quello dell’area euro ben al di sotto (grafico PMI).

Tale dinamica è stata ulteriormente confermata dalla pubblicazione della prima stima sulla crescita del PIL americano per il secondo trimestre, che ha registrato un +2,4%, in aumento dal 2% del primo trimestre.

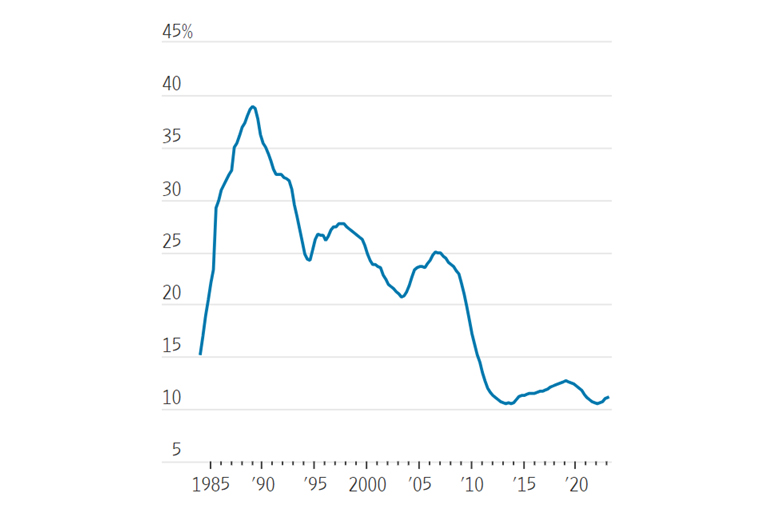

Un fattore che ha sicuramente contribuito ad alleviare la pressione posta sui consumatori da tassi di interesse in forte rialzo nell’ultimo anno e mezzo, è la composizione dell’indebitamento dei privati americani, che hanno giustamente approfittato dei tassi bassi degli anni scorsi per rinegoziare a tasso fisso i propri debiti, con la percentuale attuale dei prestiti a tasso fisso nettamente superiore a quella a tasso variabile e vicina ai massimi storici, in area 90% (immagine fisso/variabile).

Sebbene le ultime rilevazioni macroeconomiche lascino presagire come una recessione severa dovrebbe essere evitata, le probabilità di assistere ad un peggioramento economico nei prossimi trimestri sono più elevate di quelle di assistere ad un miglioramento.

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

La variabile principe durante il prossimo periodo sarà l’inflazione, che dovrà continuare nella tendenza discendente degli ultimi mesi al fine di consentire alle banche centrali di potersi prendere un po’ di pausa nel ciclo di rialzi dei tassi. Diversamente, qualora l’inflazione dovesse mostrare segnali opposti, le banche centrali non esiterebbero ad irrigidire la retorica, visto che allo stato attuale la priorità rimane quella di non entrare in una spirale inflazionistica prezzi/salari.

Attenzione elevata anche al proseguimento della pubblicazione degli utili aziendali del secondo trimestre, per avere il polso sulla salute del mondo corporate.

Per quanto riguarda infine le banche centrali, occorrerà attendere il mese di settembre per assistere alle nuove decisioni di politica monetaria.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

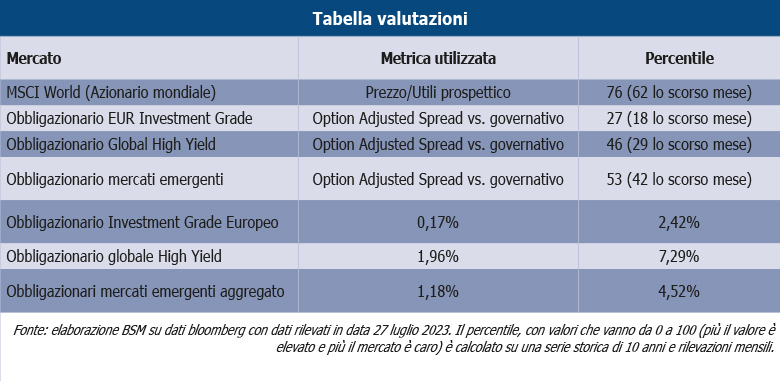

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra livelli generalmente in peggioramento, specialmente sul mercato azionario. Rimangono invece sacche di valore sui mercati obbligazionari, sebbene sulla parte con maggiore rischio di credito non siamo più in una condizione nettamente a buon mercato.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

Entriamo nel mese estivo per eccellenza, caratterizzato da una rarefazione dei volumi, con mercati finanziari che si trovano generalmente in condizione di ipercomprato, segnale questo a cui porre molta attenzione, visto che, qualora dovessimo trovarci davanti a sorprese negative sul fronte macroeconomico o ad eventi più esogeni, assisteremmo per forza di cose ad un ritracciamento dei prezzi che, dopo i rialzi registrati da inizio anno, sarebbe anche salutare.

Visti i livelli di volatilità che rimangono a livelli contenuti, il suggerimento è quello di mantenere per il prossimo mese un approccio di portafoglio prudente, con un leggero sottopeso di azionario e di credito e leggero sovrappeso di obbligazionario governativo.

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente sotto al peso stabilito in sede di asset allocation strategica;

3 – Mantenere l’esposizione all’obbligazionario privo di rischio di credito leggermente sopra al peso stabilito in sede di asset allocation strategica;

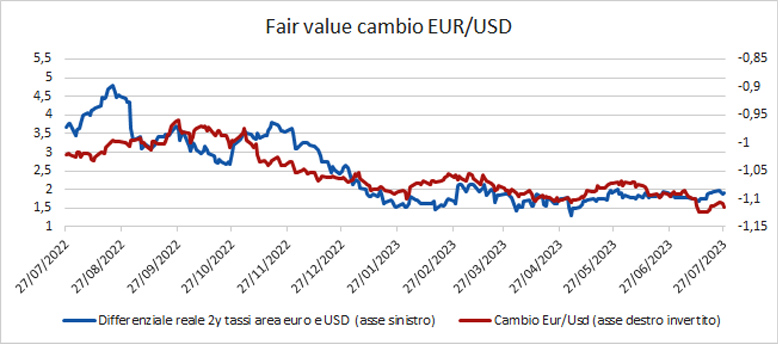

Spendiamo infine qualche parola sul tasso di cambio EUR/USD che, considerando il differenziale reale dei tassi sul punto a 2 anni della curva, sembra avere spazio per un leggero recupero (grafico Fair Value cambio EUR/USD).