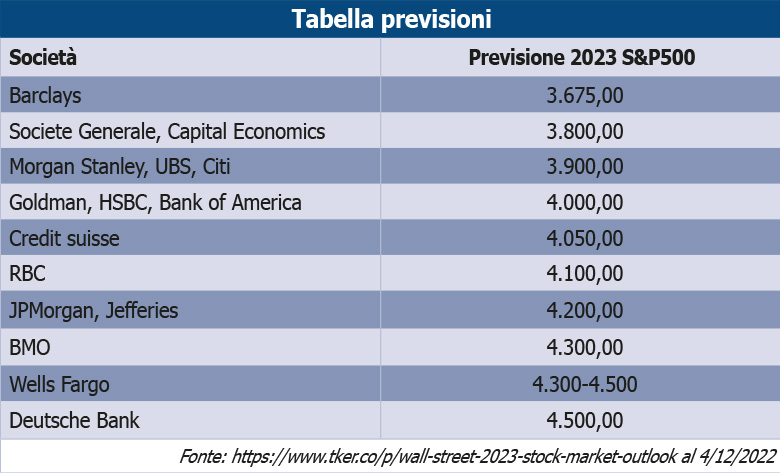

“Siamo fatti così, siamo proprio fatti così…” cantava Cristina D’Avena nella sigla di un cartone animato molto formativo sul corpo umano che ebbi il piacere di guardare quando ero bambino. Effettivamente noi esseri umani “siamo proprio fatti così” ed è difficile cambiare i nostri atteggiamenti, i nostri comportamenti e più in generale la nostra forma mentis. Come accade normalmente nella vita di tutti i giorni, anche chi opera sui mercati finanziari, sia esso un professionista del settore o un semplice amatore, si sforza di imparare dai propri errori o da quelli delle persone a lui vicine o prese ad esempio. Molte volte sembra però che il fatto di “essere proprio così”, sui mercati, sia un ostacolo difficilmente sormontabile e che il nostro cervello, più o meno allenato che esso sia, proprio non ce la faccia a scrollarsi di dosso la concezione che importanti perdite saranno seguite da altre importanti perdite ed importanti guadagni da altri importanti guadagni, quando invece molto spesso accade esattamente il contrario. Il 2022 si è rivelato un anno abbastanza complicato sui mercati finanziari, con tutte le principali classi di investimento che hanno registrato perdite a due cifre, mentre invece questa prima metà del 2023 ha regalato qualche soddisfazione in più, con risultati molto buoni sui mercati azionari e dignitosi su quelli obbligazionari. Prendendo come punto di riferimento uno degli indici azionari più rappresentativi, l’S&P500, che misura la performance delle società a larga capitalizzazione americane, notiamo una performance del +15,91% (equivalente ad un livello dell’indice di 4.450 punti), che si scontra con previsioni per il 2023 piuttosto pessimistiche di molte delle principali grandi banche e società di investimento (tabella 1), a riprova di come i mercati finanziari siano assolutamente imprevedibili nel breve termine e di come la nostra mente tenda molto spesso ad estrapolare il passato ed il presente nel futuro, quando invece il futuro ci riserva molto spesso l’inaspettato. Chiaramente, mancando ancora sei mesi alla fine dell’anno, le previsioni pessimistiche fatte a fine 2022 potrebbero ancora avverarsi, anche se è verosimile che oggi, le stesse persone che hanno pronosticato a fine 2022 performance negative, risulterebbero molto più ottimiste di soli sei mesi fa.

In un mondo in cui sui mercati finanziari le macchine e gli algoritmi super veloci la fanno da padroni nella price action di breve e brevissimo periodo, è parere di chi scrive che una gestione di portafoglio più tradizionale basata su analisi probabilistiche (è statisticamente provato che le performance di medio periodo dei mercati finanziari siano fortemente dipendenti dalle valutazioni di partenza, sia per quanto riguarda l’azionario che l’obbligazionario) e con approccio di medio-lungo periodo ed in alcuni contesti contrarian, abbia sempre di più le carte in regola per riuscire ad offrire ritorni pesati per il rischio interessanti. Vien da sé come risulti fondamentale evitare di farsi prendere la mano ed inseguire il mercato, sia da un lato che dall’altro, in quanto il rischio è poi quello di comprare alto e vendere basso, il contrario di quello che invece andrebbe fatto. Ovviamente, tale tipo di strategia offre i migliori risultati se effettuata sul mercato nel suo complesso, evitando scommesse settoriali, geografiche o ancora peggio idiosincratiche.

COME SI SONO COMPORTATI NEL DETTAGLIO I MERCATI FINANZIARI NELL’ULTIMO PERIODO?

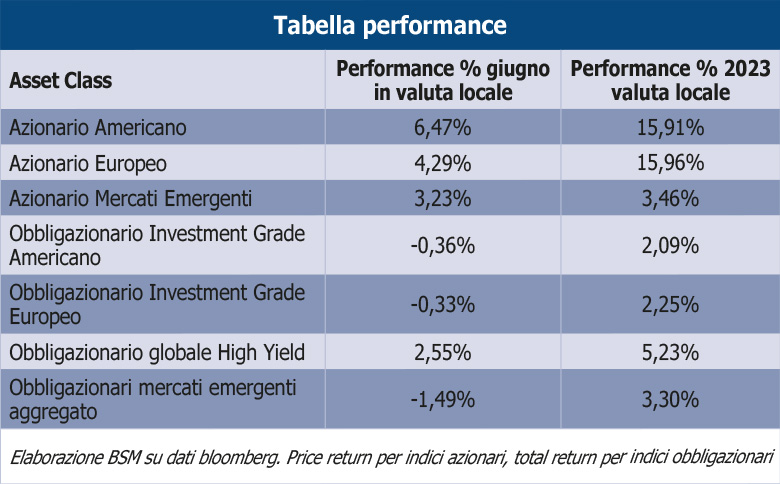

Il primo semestre dell’anno si chiude con performance generalmente positive su tutte le principali classi di investimento (tabella performance), con l’ultimo mese che, nonostante un leggero aumento della volatilità nella seconda parte, ha mostrato tutto sommato un andamento resiliente. In effetti, siamo entrati nel 2023 con aspettative estremamente fosche sul fronte macroeconomico, che invece ha tenuto meglio del previsto e, grazie anche a portafogli che si trovavano generalmente scarichi di rischio, i mercati sono stati ben supportati riuscendo a contrastare un contesto che ha visto comunque momenti di forte tensione, soprattutto verso la fine del primo trimestre con in America la crisi del settore bancario regionale ed in Europa la crisi di Credit Suisse.

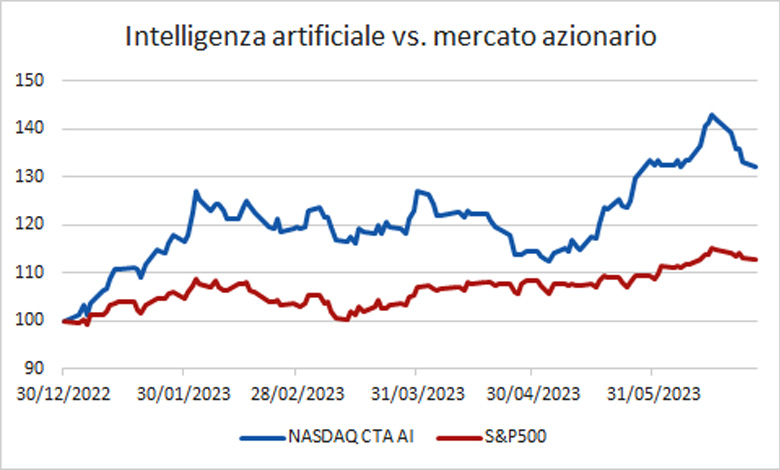

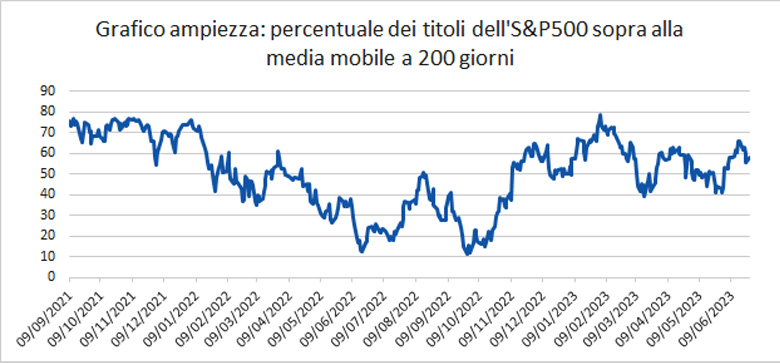

A trainare il mercato, nei primi sei mesi dell’anno, è stato il settore tecnologico e più nello specifico il sottosettore legato al tema dell’intelligenza artificiale (grafico intelligenza artificiale vs. S&P500), sebbene nell’ultimo mese sia aumentata l’ampiezza del mercato (grafico ampiezza), generalmente un buon segno per l’andamento futuro nel breve periodo, in quanto sintomo di un contesto non troppo dipendente dall’andamento di pochi titoli.

QUALI SONO STATI GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO?

Mese intenso quello di giugno sul fronte della politica monetaria. Rispettando le attese, la banca centrale americana ha lasciato invariati i tassi di interesse nel range 5%-5,25%, segnalando tuttavia come la fase restrittiva non sia ancora conclusa, tanto che è atteso un ulteriore aumento di 50 punti base entro fine anno, con l’obiettivo di portare i tassi a livelli superiori a quelli neutrali per poi iniziare nel 2024 una fase di riduzione graduale del costo del denaro.

In Europa, invece, la Banca Centrale Europea ha proseguito nel rialzo dei saggi con un aumento di 25 punti base, che dovrebbe essere replicata nuovamente a luglio mentre la Banca Centrale Inglese, complici livelli di inflazione nuovamente in risalita, è stata costretta ad alzarli di ben 50 punti base.

Sul fronte macroeconomico, da segnalare invece nel primo trimestre l’ingresso in recessione tecnica (due cali trimestrali consecutivi del PIL) per l’area euro, mentre infine, per quanto riguarda il contesto geopolitico, appare ancora di difficile lettura quanto accaduto in Russia, con l’ammutinamento della brigata Wagner, in aperto contrasto con i vertici militari della Federazione e di conseguenza con Putin.

QUAL È LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE?

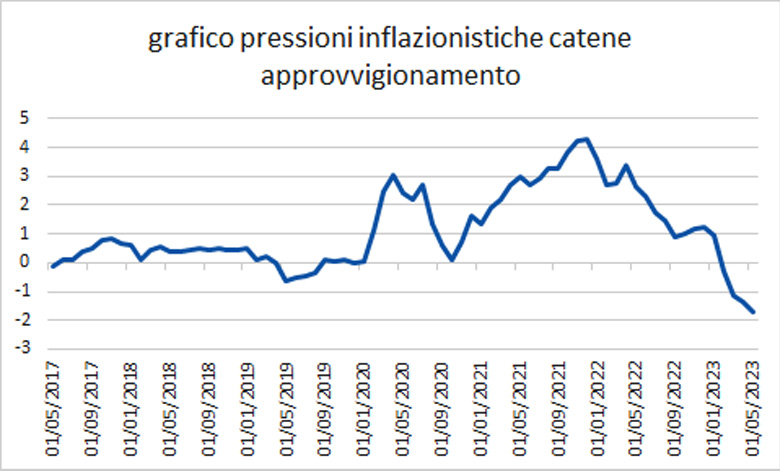

Le attese erano per una contrazione economica anche importante nel primo semestre dell’anno mentre invece, se si esclude la recessione tecnica in area euro, che però è stata per ora tutto sommato molto lieve, la tenuta è stata nel complesso decisamente buona, grazie da un lato al sensibile calo delle pressioni inflazionistiche sul lato dell’offerta (grafico pressioni inflazionistiche catene approvvigionamento) e dall’altro dall’eccesso di risparmi accumulati durante il periodo pandemico che hanno sostenuto la domanda pur in un contesto di rialzo dei tassi di interesse.

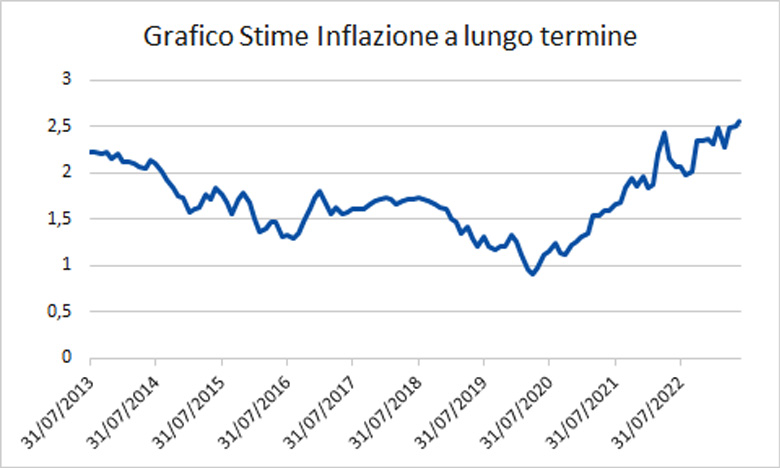

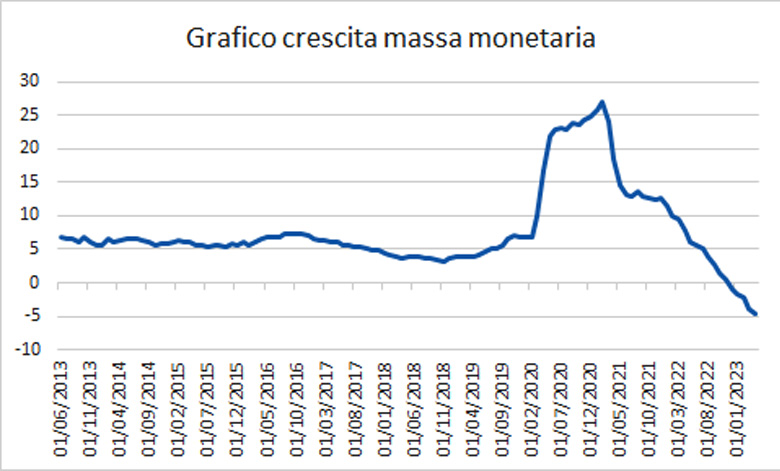

Tuttavia, appare probabile un peggioramento delle condizioni macroeconomiche durante i prossimi mesi, sia sul fronte del mercato del lavoro che su quello della crescita, in quanto le dinamiche positive dei primi sei mesi dell’anno potranno difficilmente continuare e verosimilmente andremo incontro ad un contesto strutturalmente in peggioramento, causato da diversi fattori tra i quali vale la pena citare l’erosione dei risparmi accumulati nel periodo della pandemia, tassi di interesse elevati che continueranno a pesare sui settori economici più indebitati (grafico debt service ratio), livelli di inflazione strutturale che rimarranno ancora per diverso tempo a livelli ben superiori a quelli precedenti allo scoppio della pandemia (grafico stime inflazione a lungo termine) e massa monetaria che continuerà nell’attuale trend discendente (grafico crescita massa monetaria).

In effetti, le rilevazioni dei dati macroeconomici mostrano già a livello globale livelli inferiori alle attese (grafico sorpresa macro).

QUALI SARANNO GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO?

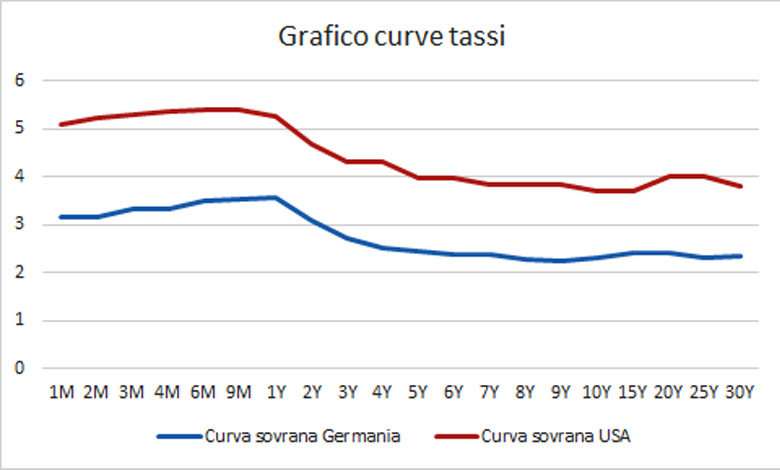

Luglio sarà un mese importante con la pubblicazione dei dati di crescita del secondo trimestre e la pubblicazione degli utili aziendali. Lato banche centrali è atteso invece un nuovo rialzo dei tassi di 25 punti base sia in casa BCE che in casa FED. Ad ogni modo, il mantenimento di condizioni finanziarie positive sarà disciplinato da due variabili: la prima è la conferma di una tendenza discendente per quanto riguarda l’inflazione e la seconda è quella relativa alle condizioni del credito che, anche in considerazione della continua e marcata situazione di curve dei tassi invertite (grafico curve tassi), potrebbero registrare un ulteriore peggioramento.

COSA CI DICONO LE VALUTAZIONI ATTUALI DEI MERCATI FINANZIARI E COSA È LECITO ATTENDERSI NEL MEDIO PERIODO?

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra stime generalmente in peggioramento, specialmente sul mercato azionario. Rimangono invece ancora a livelli non cari i mercati obbligazionari, sebbene sulla parte con maggiore rischio di credito non siamo più in una condizione nettamente a buon mercato.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO?

La maggior parte dei grandi investitori istituzionali ribilancia i portafogli su base trimestrale, andando a riallineare i pesi delle varie asset class ai dettami dell’asset allocation strategica e pertanto, dopo trimestri particolarmente positivi o negativi, ci si interroga su dove dovrebbero andare a riversarsi questi importanti flussi. Il secondo trimestre dell’anno ha visto performance molto buone sui mercati azionari, performance buone sull’obbligazionario con rischio di credito e performance leggermente positive sull’obbligazionario governativo. Pertanto, pare lecito potersi attendere flussi negativi sulle classi di investimento che hanno fatto particolarmente bene e flussi positivi sulle altre.

Anche in virtù del fatto che i livelli di volatilità permangono estremamente contenuti, le quotazioni appaiono in taluni casi abbastanza “tirate” e che durante il terzo trimestre qualche nodo dovrà per forza venire al pettine sul fronte macroeconomico, il suggerimento è quello di mantenere per il prossimo mese un approccio di portafoglio prudente, con un leggero sottopeso di azionario e di credito e leggero sovrappeso di obbligazionario governativo.

In dettaglio, per il prossimo periodo, si consiglia di:

1 – Mantenere l’esposizione azionaria a livelli inferiori rispetto al peso stabilito in sede di asset allocation strategica;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente sotto al peso stabilito in sede di asset allocation strategica;

3 – Portare l’esposizione all’obbligazionario privo di rischio di credito leggermente sopra al peso stabilito in sede di asset allocation strategica;

Rimane valido l’assunto per cui oggi la liquidità (intesa anche come investimenti a breve termine con grado di rischio estremamente basso) offre un porto sicuro, con il bonus di rendimenti non disdicevoli e pertanto nel contesto attuale suggeriamo di mantenere un cuscinetto da sfruttare qualora le condizioni di mercato dovessero divenire maggiormente attraenti.