Con l’approvazione della riforma del mercato del lavoro, si completa il quadro normativo per diverse categorie di lavoratori, in particolare per i pensionati che potranno dunque lavorare e cumulare i due redditi, ma soprattutto per amministratori e soci di società, per i quali vengono formalizzate le fattispecie e di conseguenza anche gli oneri contributivi, a partire dalla Gestione Separata, su cui ci sono diverse novità e altre ne arriveranno a breve.

LAVORARE PIÙ A LUNGO ANCHE DA PENSIONATI

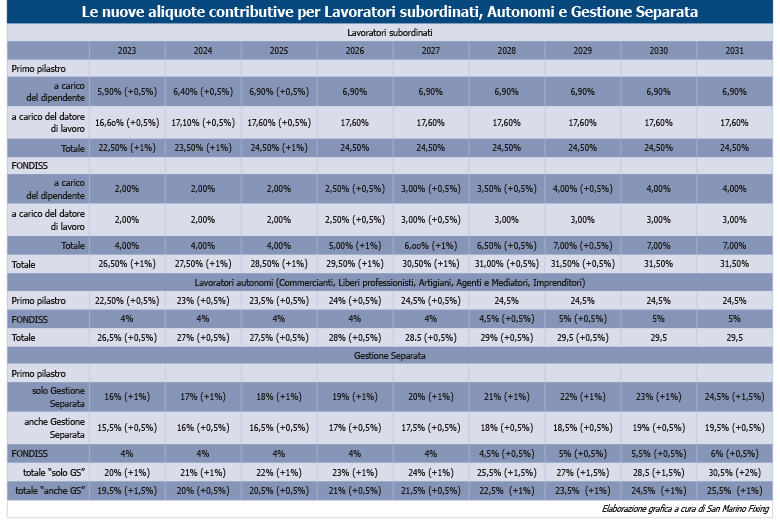

La riforma previdenziale, oltre ad aver innalzato le aliquote contributive per tutte le categorie di lavoratori e l’età pensionabile a 66 anni per la pensione ordinaria di vecchiaia e a “quota 103” per quella di anzianità, ha rafforzato in diversi punti il principio per cui sia necessario, soprattutto per la sostenibilità del sistema, lavorare più a lungo e quindi versare contributi per più anni. Da una parte, come detto, con l’innalzamento delle aliquote, dall’altra con l’introduzione di disincentivi a lasciare il lavoro prematuramente e incentivi a proseguire oltre il raggiungimento dei requisiti. Anche da pensionati. Questa una delle novità sostanziose del combinato disposto delle due riforme, perché si consente (prima era vietato, ndr) il cumulo tra reddito da lavoro e pensione per i lavoratori pensionati individuati, ma, come recita l’art. 35 della nuova legge pensionistica, “solo in seguito all’emanazione di apposita normativa in materia di lavoro”. Normativa che ora è in vigore e può scattare dunque il meccanismo completo.

Premesso che “può accedere al diritto di cumulo unicamente il titolare di pensione di vecchiaia” che “tale limite non è applicato a chi accede al trattamento pensionistico con calcolo contributivo”, ci sono due sole modalità previ-ste (derogabili unicamente per rapporti di lavoro subordinato per mansioni di pubblica utilità): o “con stipula di apposito contratto di collaborazione così come regolamentato” dall’art. 25 della riforma del lavoro, o “tramite prestazione di lavoro occasionale di cui all’articolo 19” della stessa legge appena approvata. Il contratto di collaborazione “deve essere comunicato all’ULPA-CFP e deve contenere, al suo interno, la mansione, le giornate di attività, l’orario di lavoro svolto e il compenso percepito che verrà rapportato al numero di ore effettivamente svolte. Tale compenso dovrà essere almeno pari alla retribuzione prevista dai contratti collettivi di lavoro per mansione analoga e comunque non inferiore alla retribuzione media territoriale così come disciplinata dalla normativa vigente rapportata al divisore del Contratto Collettivo del Settore Industria”. Nel caso di prestazione dell’attività lavorativa all’estero, (art. 25 della riforma pensionistica), invece, “il lavoratore pensionato è tenuto alla registrazione, presso l’Ufficio Attività Economiche, dell’incarico prestato, indicando il compenso. La mancata registrazione dell’incarico, sia esso prestato in territorio o all’estero comporta la immediata interruzione dell’assegno pensionistico oltre alle eventuali sanzioni previste”.

Ma quali sono gli oneri contributivi? “Sul reddito da lavoro conseguito il pensionato e il datore di lavoro, a prescindere dalle modalità di rapporto, sono tenuti al versamento di contributi a fondo perduto nei termini fissati dalla normativa previdenziale vigente” e che “dovranno essere maggiori di quelli previsti per un contratto di lavoro subordinato, salvo che per attività lavorative entro le venti ore settimanali o collaborazioni volte alla formazione del sostituto del pensionato”. Ovvero, “sono assoggettati ad un’aliquota contributiva di pura solidarietà del 33% da de-stinarsi al Fondo Pensioni obbligatorio. Il contributo è posto in carico al datore di lavoro nella misura del 21% e del lavoratore per il 12%. Contestualmente cessa l’obbligo di versamento a FONDISS di cui all’articolo 15 della Legge 6 dicembre 2011 n.191”. Mentre, “Per i lavoratori pensionati che svolgano la propria attività lavorativa fuori dal territorio della Repubblica di San Marino, è prevista una trattenuta sull’importo della pensione in pagamento. L’aliquota di tale trattenuta è pari al 15% dell’importo del trattamento pensionistico erogato al lavoratore pensionato dall’ISS”.

GESTIONE SEPARATA: SOCI E AMMINISTRATORI

L’altra novità che emerge dalla combinazione delle due riforme, riguarda invece diverse fattispecie riferibili più o meno allo stesso ambito, quello della Gestione Separata. Premesso che l’art. 28 della riforma delle pensioni stabilisce che “il Congresso di Stato è delegato ad adottare entro sei mesi dall’entrata in vigore della presente legge apposito testo per la riorganizzazione e l’affinamento del modello contributivo della Gestione Separata”, con “l’aggiornamento delle tabelle in uso per il calcolo della rendita dei trattamenti pensionistici di tipo contributivo, quali Gestione Separata, pensioni facoltative, pensioni contributive e FONDISS”, gli interventi non si limitano sola-mente all’innalzamento delle aliquote contributive, ma all’allargamento della cosiddetta base imponibile. Questo perché per gli Amministratori, Presidenti e/o Amministratori Delegati di Società di capitali la riforma del lavoro ha istituito le nuove categorie di “Amministratore Ordinario” (che svolge unicamente compiti gestionali con esclusione di qualsiasi inserimento nel ciclo operativo/produttivo) e “Amministratore Operativo” (che al contrario dei primi, svolge ulteriori attività all’interno del ciclo operativo/produttivo). Di fatto, “lo svolgimento di attività all’interno del ciclo operativo/produttivo in assenza di rapporto di lavoro subordinato o di apposito inquadramento, è sempre considerato rapporto di lavoro irregolare, comportando l’applicazione delle relative sanzioni”. Ma soprattutto “l’Amministratore Unico, ovvero in caso di organo collegiale, il Presidente e/o Amministratore Delegato dello stesso, è sempre considerato Amministratore Operativo nel caso in cui la società di capitali non abbia in essere rapporti di lavoro subordinato a tempo pieno”, mentre “non può essere qualificato lavoratore subordinato il socio unico”.

Entrambe le categorie sono “assoggettate agli oneri contributivi e assicurativi così come disciplinati dalle normative vigenti in materia, ferma restando l’obbligazione in solido della società”, che “saranno calcolati sul compenso dichiarato e, comunque se inferiore, al reddito minimo previsto per i lavoratori autonomi”, ma anche alla comunicazione della differente tipologia (ordinario o operativo) all’ULPA-CFP, “tramite deposito di appo-sito contratto di collaborazione che dovrà contenere anche il compenso percepito”.

Anche “i soci che detengono quote di capitale pari o superiori al 10% possono svolgere attività lavorative all’interno e per conto della società mediante la comunicazione preventiva all’ULPA-CFP, tramite apposito contratto di collaborazione indicante il corrispettivo erogato per l’attività svolta”. Mentre “i soci che detengono titolari di quote di capitale pari o superiori al 50% e che sono nelle condizioni per poter instaurare un rapporto di lavoro, possono essere regolamenti assunti con contratto di lavoro subordinato, con inquadramento nel livello minimo previsto per le mansioni dirigenziali dal Contratto Collettivo di settore di riferimento, con obbligo di assunzione a tempo pieno, a meno che non abbiano già un’altra posizione contributiva attiva come lavoratore subordinato a tempo parziale”.

Detto questo, quanto dovranno versare alla Gestione Separata l’Amministratore Operativo e il Socio prestatore di attività lavorativa in società di capitali? Essi “sono tenuti ad effettuare versamenti contributivi per un importo pari al 24,50%” calcolato sul compenso dichiarato e, se inferiore al reddito minimo previsto per i lavoratori autonomi, su tale minimo, oltre “al versamento di una percentuale del 6%” destinata al FONDISS. Ma non finisce qui, perché l’art. 31 della riforma previdenziale prevede che “in deroga alla disciplina generale sulla Gestione Separata di cui alla Legge 5 ottobre 2011 n.158, il versamento contributivo nella misura di cui al comma 1 è dovuto in modo integrale anche sugli emolumenti e sui gettoni di presenza (o comunque denominati) percepiti, al percettore di pensione facente parte come amministratore o consigliere delegato, amministratore unico, socio o membro di Consiglio di Amministrazione in Società di Capitali”.

Tale versamento contributivo “è altresì dovuto sui benefit di qualsiasi tipo e natura concessi ad esponenti aziendali percettori di pensione, ad esclusione dei rimborsi spesa a piè di lista. L’entità dei benefit viene quantificata dall’azienda che li concede, la quale applica una ritenuta alla fonte e agisce quale sostituto d’imposta sotto la propria responsabilità”.

Inoltre, “in merito all’erogazione del valore capitale all’atto del pensionamento, si stabilisce che la somma erogata sia assoggettata alla tassazione separata a titolo definitivo nella misura pari al 5%”. Mentre “le somme erogate a titolo di rendita sono assoggettate alle aliquote ordinarie, effettuato il cumulo con eventuali altre rendite previdenziali percepite”.