Jackson Hole è una valle situata nella parte nord-occidentale dello stato dello Wyoming, che si trova esso stesso nella parte occidentale degli Stati Uniti d’America. Jackson Hole, caratterizzata da una natura selvaggia e dove non mancano di certo opportunità ricreative, dallo sci invernale alle escursioni e tour panoramici nel periodo estivo, è conosciuta inoltre in quanto vi sono stati girati diversi film western ed anche alcune scene di Rocky IV, quelle ambientate nella siberia russa dove Rocky va ad allenarsi in vista dell’incontro con Ivan Drago.

Per chi invece si occupa di economia e finanza, Jackson Hole non può che evocare il simposio – forse il più famoso al mondo – che ogni anno, dal 1978, nella seconda metà del mese di agosto la Federal Reserve di Kansas City organizza nella valle e che vede per tre giorni la partecipazione di circa 120 tra i più importanti banchieri centrali, policymakers, accademici ed economisti che discutono dei principali temi economici.

Ogni anno c’è grande attesa per il simposio di Jackson Hole in quanto è capitato spesso che i principali banchieri centrali abbiano, proprio in tale consesso, fatto grandi annunci e fatto emergere idee importanti sulla finanza globale. Ad esempio, nel 2014, Mario Draghi, allora Presidente della Banca Centrale Europea annunciò le linee guida del programma di quantitative easing mentre Jerome Powell, attuale Presidente della Banca Centrale Americana (FED), due anni fa parlò circa un nuovo modello della FED per la valutazione su come e quando aumentare i tassi di interesse, non basato solamente sui classici paradigmi di disoccupazione in diminuzione ed inflazione in aumento.

Il simposio del 2022, tenutosi dal 25 al 27 agosto dal vivo, per la prima volta dopo lo scoppio della pandemia Covid, era atteso per capire meglio l’atteggiamento della FED nel prossimo futuro. Il Presidente ha confermato che, sebbene tutto dipenderà dai dati macro, i tassi di interesse dovrebbero continuare a salire e rimarranno elevati per un certo lasso di tempo in quanto l’obiettivo primario è ora quello di fare scendere l’inflazione, che richiederà un periodo di crescita inferiore al trend ed un indebolimento delle condizioni del mercato del lavoro. È stato confermato in sostanza l’obiettivo di volere ridurre la domanda per riportarla in linea all’offerta e quindi fare calare l’inflazione. Rimasti scontenti, quindi, coloro che si attendevano un discorso più morbido ed in effetti i mercati finanziari, che evidentemente prezzavano un atteggiamento meno aggressivo, hanno reagito negativamente, con importanti ribassi sui listini azionari, bear flattening delle curve obbligazionarie (rialzo dei tassi sulla parte a breve termine delle curve dei tassi di interesse superiore al rialzo su quella a lungo termine) e rafforzamento del Dollaro Americano.

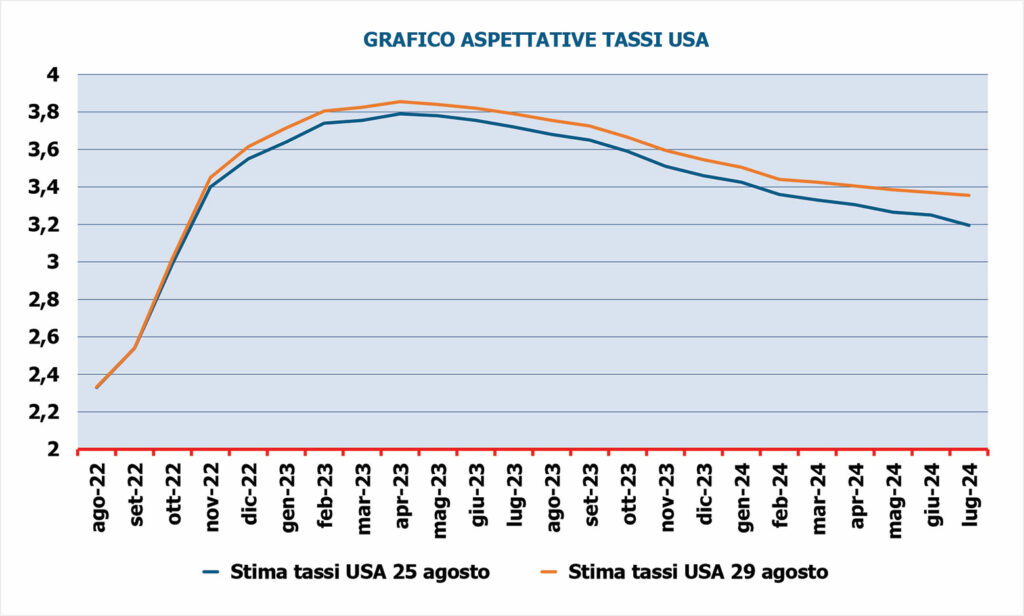

Il “grafico aspettative tassi USA” è esemplificativo di come le attese sui tassi di politica monetaria americana si siano mosse dopo il discorso del Presidente Powell.

I MERCATI FINANZIARI NELL’ULTIMO PERIODO

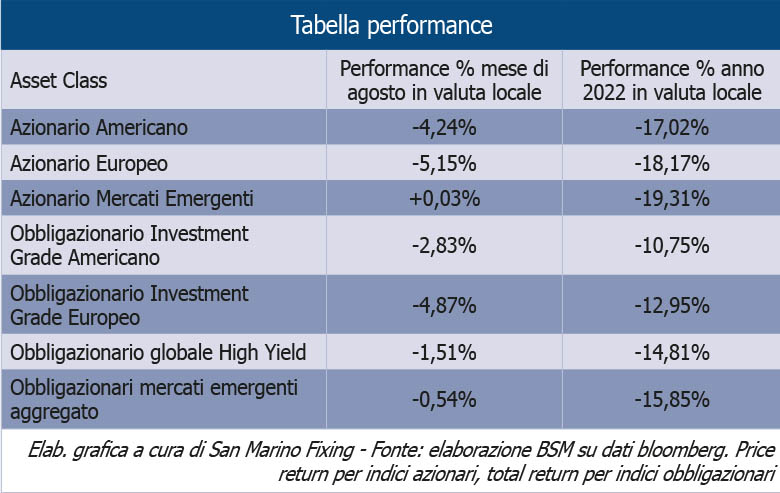

Mese a due facce quello di agosto. Se infatti la prima quindicina del mese ha visto il proseguimento della tendenza rialzista iniziata a metà giugno, la seconda parte ha registrato un aumento della volatilità con conseguente negatività un po’ su tutte le principali categorie di investimento, dall’azionario all’obbligazionario governativo passando per l’obbligazionario corporate. La ragione della ripresa della negatività va sicuramente ricercata in un contesto macroeconomico in deterioramento, influenzato negativamente da un lato dal continuo rialzo dei prezzi dell’energia nell’area europea e da un’economia cinese in affanno, dall’altro da un atteggiamento delle banche centrali dei principali paesi sviluppati che sono sempre più propense – almeno per il momento – alla lotta all’inflazione a dispetto della crescita economica.

GLI EVENTI PIÙ SIGNIFICATIVI DELL’ULTIMO PERIODO

L’evento più atteso del mese di agosto era sicuramente l’intervento del Presidente della FED al simposio di Jackson Hole, di cui si è scritto ampiamente in apertura. Tuttavia, anche altre banche centrali hanno tenuto banco durante l’ultimo periodo, con quella inglese che ha alzato i tassi di interesse di 50 punti base portandoli al 1,75% mentre, in completa controtendenza rispetto a quanto stanno facendo le principali banche centrali, quella cinese è intervenuta abbassando i tassi sui finanziamenti a medio termine di 10 punti base, portandoli dal 2,85% al 2,75% ed abbassando anche i tassi sul loan prime rate (i tassi a cui vengono solitamente agganciati i mutui in Cina) ad 1 anno dal 3,7% al 3,65% ed a 5 anni dal 4,45% al 4,3%.

Sul fronte politico da segnalare l’inizio della campagna elettorale in Italia in vista delle elezioni politiche nazionali del 25 settembre, mentre su quello macroeconomico, la seconda lettura sulla crescita del PIL Americano nel secondo trimestre ha mostrato un calo dello 0,6%, rispetto allo 0,9% della prima rilevazione.

LA CONDIZIONE DI SALUTE DELL’ECONOMIA GLOBALE

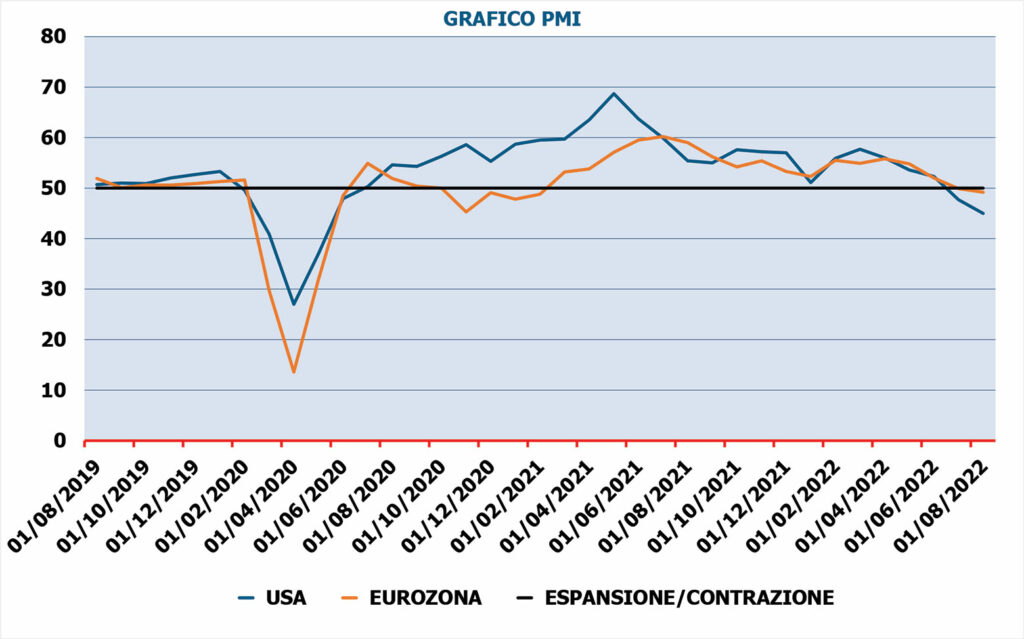

La situazione macroeconomica continua a mostrare segnali di affanno, zavorrata da una situazione geopolitica intricata, livelli di inflazione che continuano a rimanere elevati (e che si stanno diffondendo a macchia d’olio un po’ in tutti i settori dell’economia) e da colli di bottiglia sulle catene di approvvigionamento che, sebbene in miglioramento negli ultimi trimestri, non aiutano. Gli indici PMI compositi rilevati ad agosto (indici dei direttori degli acquisti) americani e dell’eurozona, mostrano per entrambe le aree geografiche livelli inferiori ai 50 punti, soglia che rappresenta la linea demarcatrice tra situazioni di espansione e contrazione economica (Grafico PMI).

L’aumento dei tassi di interesse nominali, sebbene quelli reali sia in USA che in area EUR rimangano ampiamente negativi, può mettere in difficoltà quelle aziende con meno pricing power che non riescono a scaricare a valle tutti gli aumenti dei prezzi. In tal senso, la conclusione della pubblicazione degli utili del secondo trimestre dell’anno, mostra in effetti una buona tenuta dei ricavi con però contrazione dei margini a livello aggregato.

GLI EVENTI DA MONITORARE NEL PROSSIMO PERIODO

Andando per ordine cronologico, il primo evento atteso è la riunione della Banca Centrale Europea, che l’8 settembre andrà a ritoccare ancora i tassi al rialzo, verosimilmente con una mossa di 50 punti base o addirittura di 75 punti base.

Seguirà a ruota la FED il 21 settembre, anch’essa con un rialzo atteso compreso tra i 50 ed i 75 punti base.

Ovviamente importante anche quello che sarà il risultato delle elezioni politiche in Italia, dov’è atteso un exploit del centro-destra e soprattutto del partito Fratelli d’Italia, la cui eventuale vittoria potrebbe portare per la prima volta una donna, Giorgia Meloni, a ricoprire il ruolo di Presidente del Consiglio.

Occhio sempre attento alla situazione geopolitica e verso i dati coincidenti sul fronte inflazione e mercato del lavoro, che anche le banche centrali attenzioneranno e che forniranno il polso sull’entità delle prossime misure restrittive che saranno messe in campo da queste ultime.

COSA È LECITO ATTENDERSI NEL MEDIO PERIODO

Come sempre risulta importante dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa).

La tabella valutazioni ci mostra valori che, sebbene in peggioramento dal mese scorso, rispetto a quelli degli ultimi dieci anni appaiono non così male, soprattutto sui segmenti a più alto rendimento e rischio del mercato obbligazionario.

COME ANDRANNO QUINDI GESTITI I PORTAFOGLI NEL PROSSIMO PERIODO

Entriamo nel mese di settembre dopo che, a seguito degli gli importanti rialzi messi a segno dai mercati finanziari dalla metà di giugno, l’ultimo periodo ha mostrato un po’ di fiacchezza, complici le molteplici incertezze che ancora aleggiano sul contesto geopolitico e macroeconomico, unite ad un aumento dei prezzi che, specialmente in Europa, sta mettendo sotto pressione i consumatori ed il mondo produttivo.

Settembre, inoltre, con una performance media dall’anno 2000 di -1,16%, non è statisticamente un buon mese per l’andamento delle attività finanziarie più volatili (grafico “stagionalità”).

I mercati finanziari, nonostante l’attuale situazione complicata ed in deterioramento ed il recente aumento della volatilità, sono ancora ben al di sopra dei livelli di minimo toccati a metà giugno e sembrano quindi avere parzialmente ignorato il peggioramento della situazione macro. Pertanto, attualmente, la probabilità di movimenti ribassisti sulle classi di investimento più volatili ci appare maggiore rispetto a quella di movimenti rialzisti.

Quindi, tatticamente reiteriamo quanto suggerito già il mese scorso, ovvero:

1 – Ridurre gradualmente la componente azionaria di portafoglio, possibilmente durante giornate caratterizzate da andamento positivo;

2 – Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente al di sotto del peso stabilito in sede di asset allocation strategica.

3 – Ridurre gradualmente l’esposizione all’obbligazionario privo di rischio portandola a livelli in linea a quelli stabiliti in sede di asset allocation strategica.

Ribadiamo altresì come occorra porre attenzione alle esposizioni – sia esplicite che implicite – al Dollaro Americano che, dopo l’importante rafforzamento dell’ultimo anno, potrebbe perdere lustro qualora il prezzo dell’energia in Europa dovesse diminuire (magari anche grazie ad un accordo sul tetto al prezzo del gas), o alternativamente se il differenziale dei tassi reali tra l’area statunitense e quella dell’eurozona dovesse assottigliarsi (guidato da un atteggiamento più aggressivo della Banca Centrale Europea rispetto a quello della Banca Centrale Americana).

Denis Manzi, CFA, CIPM