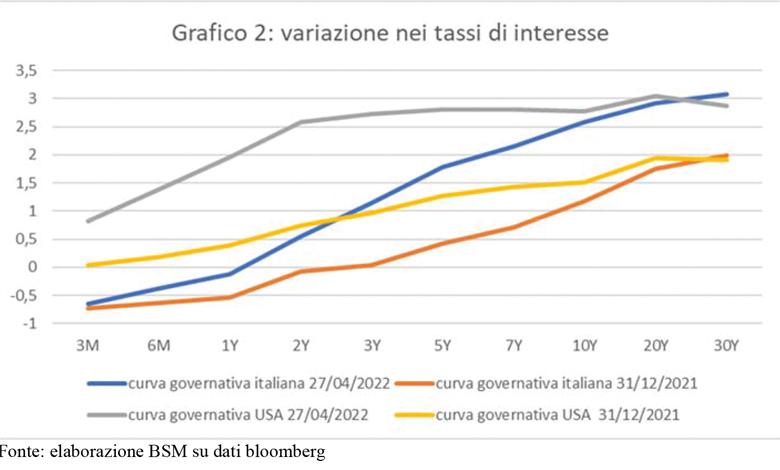

Che confusione. In economia e sui mercati finanziari – ma a dire il vero un po’ come succede anche in altri ambiti nella vita di tutti i giorni – vi sono dei momenti in cui risulta complicato riconciliare quelle che sono le evidenze empiriche con quello che intuitivamente ci aspetteremmo. Dopo diversi anni di bonanza, durante i quali sostanzialmente tutte le principali classi di investimento hanno offerto risultati positivi e che soprattutto hanno visto i momenti di negatività di mercato risultare di breve o brevissima durata, l’anno in corso appare un animale di diversa specie, non solo per la negatività diffusa un po’ su tutte le principali categorie di investimento, ma anche per quanto riguarda la durata e le prospettive della fase negativa. Infatti, andando ad analizzare le cose nel dettaglio, i movimenti sino ad ora registrati dai mercati finanziari risultano tutto sommato fisiologici e pienamente giustificabili dal contesto macroeconomico (caratterizzato da elevati livelli inflativi derivanti dal lato dell’offerta e proiezioni sulla crescita in ribasso), da quello monetario (con le principali banche centrali che stanno o hanno intenzione di adottare politiche meno espansive), ma anche da quello geopolitico (la guerra in corso in Ucraina, con tutte le ramificazioni che tale conflitto potrà avere anche per il futuro) e da quello della tecnicalità dei mercati finanziari (le valutazioni care dei principali mercati azionari e di quelli obbligazionari). La mente umana invece, come già scritto, assuefatta da anni di performance positive, fatica a comprendere come sia appunto l’essenza dei mercati finanziari quella di offrire un andamento volatile caratterizzato da periodi di performance buone ed altri di performance meno buone o anche pessime visto che, se così non fosse, verrebbe a meno il cosiddetto premio al rischio e tutte le attività finanziarie avrebbero quindi un rendimento atteso pari a quello delle attività prive di rischio, con conseguente crollo del modello capitalistico, che invece ha tra le sue basi fondative proprio l’assunzione di rischio al fine di ottenere maggiore profitto! Come ampiamente trattato durante l’ultimo commento mensile, quello che fa più male è l’andamento negativo sulla componente obbligazionaria di portafoglio, che non solo in questa prima parte dell’anno non ha fornito decorrelazione all’andamento dei mercati azionari, ma ha bensì detratto tanto quanto – ed in alcuni casi anche di più – rispetto alla componente più volatile di portafoglio, quella azionaria. A mero titolo di esempio, il mercato azionario mondiale ha registrato da inizio anno un -13,5% circa, mentre quello obbligazionario ad elevato merito creditizio un -11,30! Se si vuole cercare un lato positivo, lo si può trovare nella performance attesa per il futuro sui mercati obbligazionari, in quanto i livelli di rendimento nominale di partenza sono decisamente più interessanti di quelli presenti solo sino a pochi mesi fa, come ben esemplificato nel grafico 1 dall’ammontare di obbligazioni con rendimenti negativi, calato da inizio anno di ben 8 trilioni di USD e che ora rappresenta il 4,5% circa del totale, rispetto ad un massimo che nel 2019 aveva toccato addirittura il 30%! Esemplificativo in tutto ciò anche il mutamento nella conformazione delle principali curve dei tassi di interesse governativi, che si sono innalzate in modo repentino da inizio anno e che meccanicamente hanno causato un calo di prezzo dei titoli obbligazionari (Grafico 2). Come scritto in apertura, tuttavia, i movimenti, sebbene rilevanti, appaiono giustificati dal contesto e, nonostante l’incremento dei tassi di interesse nominali, viviamo ancora in un mondo dove i tassi reali (al netto quindi dell’inflazione) sono generalmente ampiamente negativi.

MERCATI FINANZIARI

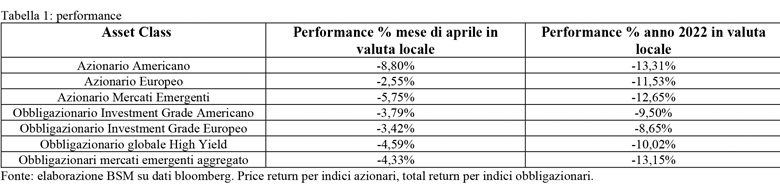

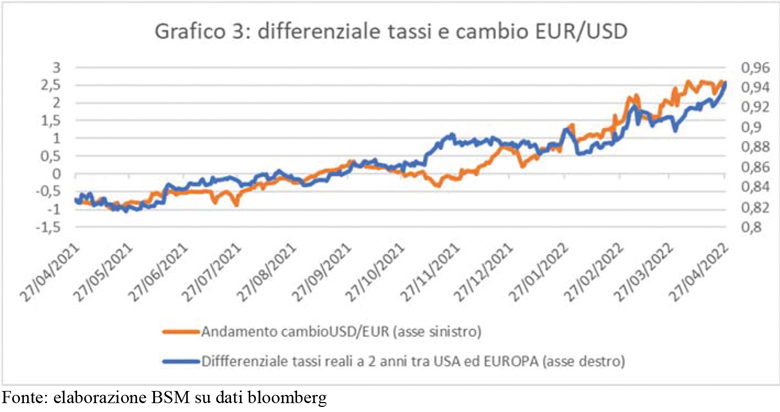

Profondo rosso in aprile per le principali classi di investimento (tabella 1). A contribuire negativamente alla performance, vale la pena citare livelli di inflazione che continuano a destare più di una preoccupazione e che stanno spingendo le principali banche centrali ad adottare politiche restrittive, prospettive sulla crescita economica che stanno iniziando a risentire profondamente delle conseguenze causate dal conflitto in Ucraina, come anche dimostrato dall’abbassamento delle stime di crescita annunciate dal FMI e, ultimo ma non da ultimo, il perseguimento della strategia “zero covid” da parte della Cina, che ha costretto le autorità a porre in lockdown ampie porzioni del territorio, con il conseguente peggioramento delle problematiche sulle catene di approvvigionamento; cosa che non fa altro che gettare benzina sul fuoco relativamente all’andamento dei prezzi. A fornire una sorta di “hedging naturale” all’andamento delle attività finanziarie globali – che strutturalmente sono lunghe di Dollaro USA – ci ha pensato l’importante rafforzamento del biglietto verde nei confronti delle principali valute, non solo grazie allo status di “bene rifugio”, ma soprattutto a causa dell’allargamento del differenziale dei tassi reali a favore dell’area statunitense (grafico 3), che spinge flussi di capitale verso le attività denominate in USD.

ECONOMIA GLOBALE

La situazione macroeconomica continua a mostrare segnali di debolezza, sebbene non si denotino al momento segnali di una possibile recessione economica nel prossimo semestre anche se il rischio di crescita negativa è sicuramente aumentato negli ultimi mesi, principalmente a causa degli elevati livelli di inflazione – anche a causa del conflitto in Ucraina – con il conseguente rialzo dei tassi nominali. Le principali banche centrali stanno mostrando una certa confidenza sull’essere in grado di riuscire a ridurre i livelli inflativi mantenendo l’economia su un sentiero di crescita positiva ma non è affatto scontato che ci riusciranno ed anzi, la storia insegna il contrario, visto che sostanzialmente ogni volta che le banche centrali hanno adottato politiche restrittive, l’economia è finita per andare in recessione. Parafrasando le parole dell’ex Presidente della Federal Reserve Ben Bernanke, “le banche centrali non sono in grado di stampare petrolio” e pertanto, la strategia che intendono adottare, che prevede che per ribilanciare il rapporto domanda/offerta non si possa fare altro che indebolire la domanda, ha sicuramente grandi rischi e potrebbe causare qualche crack.

MEDIO PERIODO

Come sempre è fondamentale dare uno sguardo alle valutazioni delle principali categorie di investimento, in quanto nel medio-lungo periodo la performance dei mercati è fortemente correlata alle valutazioni presenti al momento dell’investimento (più basse sono le valutazioni più elevato è il rendimento prospettico e viceversa). Si notano valutazioni in miglioramento sui mercati azionari ed anche sul mondo investment grade ed emergente obbligazionario. I valori attuali potrebbero rivelarsi interessanti nel medio periodo. Partendo dai livelli di rendimento attuale e considerate le valutazioni delle principali categorie di investimento, i ritorni attesi medi per i prossimi anni sono sicuramente migliori rispetto a quelli che era lecito attendersi sino a pochi mesi fa.

PORTAFOGLI

Sell in May and go away dice il vecchio adagio di Wall Street, che tuttavia quest’anno potrebbe non rivelarsi così azzeccato visto che la negatività sta perdurando ormai già da qualche mese e nel corso del mese di maggio non sono quindi da escludere rimbalzi che, tuttavia, potrebbero rivelarsi effimeri dato che l’attuale situazione di incertezza su tanti fronti lascia pensare che la fase negativa potrebbe perdurare ancora per un po’. Gli ultimi mesi non sono stati facili per la maggior parte degli investitori, ma come sempre, chi si è dotato di piani di investimento robusti con pesi e contrappesi in grado di mantenere la rotta anche in mare mosso, ha poco di ché preoccuparsi: ha da “passà ‘a nuttata” direbbe qualcuno.

Per quanto riguarda i movimenti più tattici di portafoglio, per il prossimo periodo i segnali provenienti dai nostri modelli quantitativi ci suggeriscono di:

• Continuare, come suggerito anche il mese scorso a ridurre gradualmente – e possibilmente durante giornate caratterizzate da andamento positivo – l’esposizione azionaria, ponendo comunque attenzione a non discostarsi troppo dai pesi stabiliti in sede di asset allocation strategica.

• Mantenere l’esposizione all’obbligazionario con rischio di credito leggermente al di sotto del peso stabilito in sede di asset allocation strategica.

• Aumentare gradualmente l’esposizione all’obbligazionario privo di rischio portandola a livelli leggermente superiori a quelli stabiliti in sede di asset allocation strategica.

Denis Manzi